- RFID/NFC nggampangake pembayaran tanpa kontak, nanging mbukak aplikasi skimming, relaying, lan angkoro yen alangan ora ditrapake.

- Saka phishing menyang link dompet: kanthi data lan OTP, panyerang bisa mbayar tanpa PIN utawa OTP ing toko.

- Ukuran utama: watesan sithik, biometrik, tokenisasi, mateni NFC/tanpa kontak, tandha, lan kertu virtual.

- Ngawasi jumlah lan kuitansi, review statements, lan nggunakake pangayoman piranti kanggo mungkasi penipuan ing wektu.

Teknologi jarak wis nggawe urip kita luwih trep, nanging uga mbukak lawang anyar kanggo scammers; pramila iku penting kanggo ngerti watesan lan Ngleksanakake langkah-langkah safety sadurunge karusakan bener dumadi.

Ing artikel iki, sampeyan bakal nemokake, tanpa ngalahake grumbulan, cara kerja NFC / RFID, trik apa sing digunakake para penjahat ing acara lan ing papan sing rame, ancaman apa sing muncul ing ponsel lan terminal pembayaran, lan ing ndhuwur kabeh, Cara kanggo mblokir utawa nyuda pembayaran tanpa kontak yen cocog karo sampeyanAyo diwiwiti kanthi pandhuan lengkap babagan: Kloning NFC lan kertu: risiko nyata lan cara mblokir pembayaran tanpa kontak.

Apa RFID lan apa sing ditambahake NFC?

Kanggo menehi perspektif: RFID minangka dhasar kabeh. Iki minangka sistem sing nggunakake frekuensi radio kanggo ngenali tag utawa kertu ing jarak sing cendhak, lan bisa digunakake kanthi rong cara. Ing varian pasif sawijining, tag ora baterei lan Iki diaktifake dening energi maca.Iki khas kanggo pass transportasi, identifikasi, utawa label produk. Ing versi aktif, tag kasebut nggabungake baterei lan tekan jarak sing luwih akeh, sing umum ing logistik, keamanan, lan otomotif.

Kanthi gampang, NFC minangka evolusi sing dirancang kanggo panggunaan saben dina nganggo ponsel lan kertu: ngidini komunikasi loro arah, dioptimalake kanggo jarak sing cendhak banget, lan wis dadi standar kanggo pembayaran cepet, akses, lan ijol-ijolan data. Kekuwatane sing paling gedhe yaiku immediacy.: sampeyan nggawa cedhak lan iku, tanpa masang kertu menyang slot.

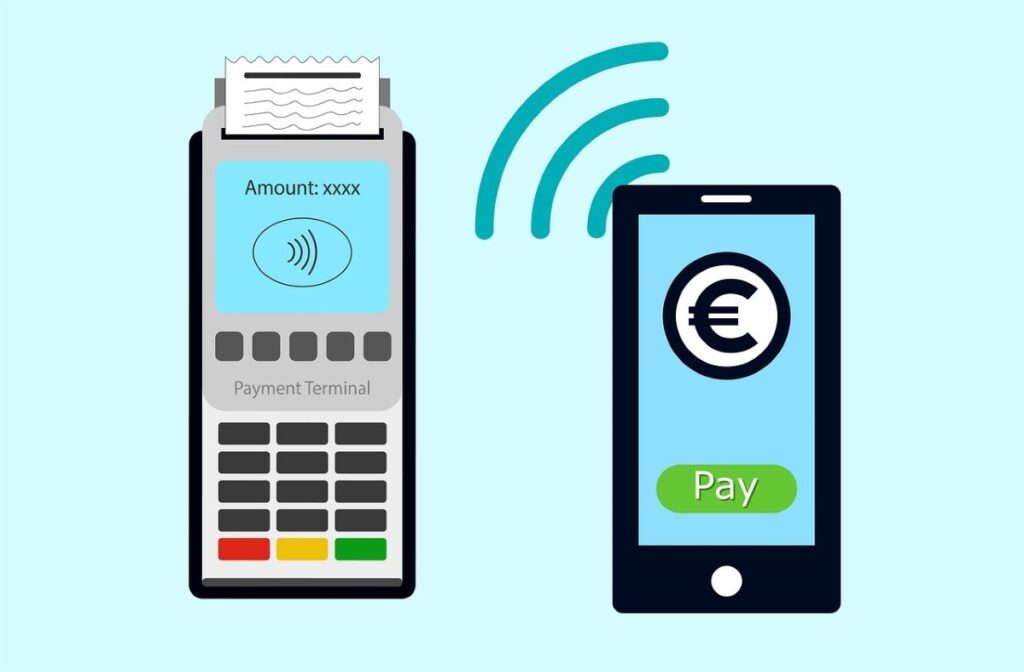

Nalika sampeyan mbayar nganggo kertu contactless, ngirim NFC / chip RFID informasi sing perlu kanggo terminal pembayaran bakul. Nanging, yen sampeyan mbayar nganggo ponsel utawa jam tangan, sampeyan ana ing liga sing beda: piranti kasebut minangka perantara lan nambah lapisan keamanan (biometrik, PIN, tokenisasi), sing Iku nyuda cahya saka data nyata kertu kang..

kertu contactless mungsuh pembayaran karo piranti

- Kartu fisik tanpa kontak: Cukup nggawa menyang terminal; kanggo jumlah cilik, PIN bisa uga ora dibutuhake, gumantung ing watesan disetel dening bank utawa negara.

- Pembayaran nganggo ponsel utawa jam tangan: Dheweke nggunakake dompet digital (Apple Pay, Google Wallet, Samsung Pay) sing biasane mbutuhake bekas driji, pasuryan utawa PIN, lan ngganti nomer nyata nganggo token siji-wektu. kang ngalangi sudagar saka ndeleng kertu asli Panjenengan.

Kasunyatan manawa loro cara kasebut nuduhake dhasar NFC sing padha ora ateges duwe risiko sing padha. Bentenipun dumunung ing medium (plastik versus piranti) lan ing alangan tambahan sing ditambahake dening smartphone. utamané bukti asli lan tokenization.

Ing endi lan kepiye penipuan tanpa kontak kedadeyan?

Penjahat ngeksploitasi kasunyatan manawa maca NFC dumadi ing jarak sing cendhak. Ing papan sing rame - transportasi umum, konser, acara olah raga, pameran - pamaca portabel bisa nyedhaki kanthong utawa tas tanpa nambah curiga lan njupuk informasi. Cara iki, sing dikenal minangka skimming, ngidini duplikasi data, sing banjur digunakake kanggo tuku utawa kloning. senajan asring mbutuhake langkah tambahan kanggo nggawe penipuan efektif.

Vektor liyane yaiku manipulasi terminal. Terminal pambayaran sing diowahi kanthi maca NFC sing ala bisa nyimpen data tanpa sampeyan ngerteni, lan yen digabungake karo kamera sing didhelikake utawa pengamatan visual sing prasaja, panyerang bisa entuk informasi penting kayata digit lan tanggal kadaluwarsa. Arang banget ing toko sing misuwur, nanging risiko mundhak ing kios darurat..

Kita uga kudu lali nyolong identitas: kanthi data sing cukup, para penjahat bisa nggunakake aplikasi kasebut kanggo tuku utawa transaksi online sing ora mbutuhake faktor liya. Sawetara entitas nyedhiyakake proteksi sing luwih apik tinimbang liyane - nggunakake enkripsi lan tokenisasi sing kuat - nanging, kaya sing dielingake para ahli, Nalika chip ngirim, data sing perlu kanggo transaksi saiki..

Ing podo karo, serangan wis muncul sing ora ngarahake kanggo maca kertu ing dalan, nanging kanggo mbatalake link menyang dompet seluler penjahat dhewe. Iki ngendi phishing gedhe-gedhe, situs web palsu, lan obsesi kanggo entuk sandhi siji-wektu (OTPs) teka menyang muter. kang tombol kanggo wewenang operasi.

Kloning, blanja online, lan ngapa kadhangkala bisa digunakake

Kadhangkala, data sing dijupuk kalebu nomer seri lengkap lan tanggal kadaluwarsa. Iki bisa uga cukup kanggo tuku online yen pedagang utawa bank ora mbutuhake verifikasi luwih lanjut. Ing jagad fisik, kedadeyan luwih rumit amarga chip EMV lan kontrol anti-penipuan, nanging sawetara panyerang Padha nyoba luck karo transaksi ing terminal permisif utawa karo jumlah cilik.

Saka umpan menyang pembayaran: ngubungake kertu sing dicolong menyang dompet seluler

Taktik sing berkembang kalebu nyiyapake jaringan situs web penipuan (denda, pengiriman, invoice, toko palsu) sing njaluk "verifikasi" utawa pembayaran token. Korban ngetik rincian kertu lan, kadhangkala, OTP (Pembayaran Siji-wektu). Ing kasunyatan, ora ana sing dikenani biaya ing wektu kasebut: data dikirim menyang panyerang, sing banjur nyoba ... link kertu kasebut menyang Apple Pay utawa Google Wallet sanalika bisa.

Kanggo nyepetake, sawetara klompok ngasilake gambar digital sing niru kertu karo data korban, "foto" saka dompet, lan ngrampungake link yen bank mung mbutuhake nomer, tanggal kadaluwarsa, wadhah, CVV, lan OTP. Kabeh bisa kedadeyan ing sesi siji..

Apike, padha ora tansah nglampahi langsung. Dheweke nglumpukake puluhan kertu sing disambung ing telpon lan adol maneh ing web peteng. Minggu mengko, panuku bakal nggunakake piranti kasebut kanggo mbayar ing toko fisik liwat tanpa kontak utawa ngumpulake pembayaran kanggo produk sing ora ana ing toko dhewe ing platform sing sah. Ing sawetara kasus, ora ana PIN utawa OTP sing dijaluk ing terminal POS..

Ana negara ngendi sampeyan bisa mbatalake awis saka ATM NFC-aktif nggunakake ponsel, nambah cara monetisasi liyane. Kangge, korban bisa uga ora ngelingi upaya pembayaran sing gagal ing situs web kasebut lan ora bakal ngelingi biaya "aneh" nganti telat. amarga nggunakake fraudulent pisanan ana akeh mengko.

Ghost Tap: transmisi sing ngapusi maca kertu

Teknik liya sing dibahas ing forum keamanan yaiku relay NFC, sing dijuluki Ghost Tap. Iku gumantung ing loro telpon seluler lan aplikasi test sah kaya NFCGate: siji nyekeli dompet karo kertu dicolong; liyane, disambungake menyang internet, tumindak minangka "tangan" ing toko. Sinyal saka telpon pisanan wis relayed ing wektu nyata, lan mule ndadekke telpon kaloro cedhak maca kertu. sing ora gampang mbedakake antarane sinyal asli lan dikirim maneh.

Trik ngidini sawetara mules kanggo mbayar meh bebarengan karo kertu padha, lan yen polisi mriksa telpon mule, padha mung ndeleng app sah tanpa nomer kertu. Data sensitif ana ing piranti liyane, bisa uga ing negara liya. Skema iki nggawe rumit atribusi lan nyepetake pencucian dhuwit..

Malware seluler lan kasus NGate: nalika telpon nyolong kanggo sampeyan

Peneliti keamanan wis nyathet kampanye ing Amerika Latin-kayata penipuan NGate ing Brasil-ing ngendi aplikasi perbankan Android palsu njaluk pangguna kanggo ngaktifake NFC lan "nyedhaki kertu" menyang telpon. Malware nyegat komunikasi lan ngirim data menyang panyerang, sing banjur niru kertu kanggo nggawe pembayaran utawa penarikan. Kabeh sing dibutuhake yaiku pangguna bisa dipercaya app sing salah..

Resiko ora mung kanggo siji negara. Ing pasar kaya Meksiko lan wilayah liyane, ing ngendi panggunaan pembayaran jarak saya tambah akeh lan akeh pangguna nginstal aplikasi saka tautan sing ragu-ragu, lemah dadi subur. Sanajan bank-bank nguatake kontrol, Aktor jahat cepet-cepet lan ngeksploitasi sembarang pengawasan..

Carane apus iki operate langkah dening langkah

- Peringatan trap teka: pesen utawa email sing "mbutuhake" sampeyan nganyari app bank liwat link.

- Sampeyan nginstal aplikasi kloning: Katon nyata, nanging ala lan njaluk ijin NFC.

- Sampeyan njaluk sampeyan nutup kertu: utawa aktifake NFC sajrone operasi, lan jupuk data ing kana.

- Penyerang niru kertu sampeyan: lan nggawe pembayaran utawa penarikan, sing bakal ditemokake mengko.

Salajengipun, corak liyane muncul ing pungkasan taun 2024: aplikasi penipuan sing njaluk pangguna nyekel kertu ing cedhak telpon lan ngetik PIN "kanggo verifikasi." Aplikasi kasebut banjur ngirim informasi menyang kriminal, sing nggawe tumbas utawa mundur ing ATM NFC. Nalika bank ndeteksi anomali geolokasi, varian anyar muncul ing 2025: Padha gawe uwong yakin korban kanggo simpenan dhuwit menyang akun mesthine aman. Saka ATM, nalika panyerang, liwat relay, presents kertu dhewe; simpenan rampung ing tangan saka fraudster lan sistem anti-penipuan sumerep minangka transaksi sah.

Tambah risiko: terminal pembayaran kertu, kamera, lan nyolong identitas

Terminal sing dirusak ora mung njupuk apa sing dibutuhake liwat NFC, nanging uga bisa nyimpen log transaksi lan nambah gambar saka kamera sing didhelikake. Yen entuk nomer seri lan tanggal kadaluwarsa, pengecer online sing ora sopan tartamtu bisa nampa tumbas tanpa faktor verifikasi kapindho. Kekuwatan bank lan bisnis ndadekake kabeh prabédan.

Ing podo karo, skenario wis diterangake nalika ana wong sing motret kertu utawa ngrekam nganggo ponsel nalika njupuk saka dompet. Sanadyan muni dhasar, bocor visual iki, digabungake karo data liyane, bisa nyebabake penipuan identitas, ndhaptar layanan sing ora sah, utawa tuku. Teknik sosial ngrampungake karya teknis.

Cara kanggo nglindhungi dhewe: langkah praktis sing bener bisa

- Setel watesan pambayaran tanpa kontak: Iki nyuda jumlah maksimal supaya, yen ana nyalahi panggunaan, pengaruhe kurang.

- Aktifake biometrik utawa PIN ing ponsel utawa jam tangan: Kanthi cara iki, ora ana sing bisa mbayar saka piranti tanpa wewenang sampeyan.

- Gunakake dompet tokenized: Dheweke ngganti nomer nyata kanthi token, supaya ora mbukak kertu menyang pedagang.

- Pateni pambayaran tanpa kontak yen sampeyan ora nggunakake: Akeh entitas ngidini sampeyan mateni sementara fungsi kasebut ing kertu.

- Pateni NFC telpon yen sampeyan ora perlu: Iku nyuda lumahing serangan marang app angkoro utawa diwaca bayangan.

- Nglindhungi piranti: Kunci nganggo sandhi sing kuat, pola aman, utawa biometrik, lan aja mbukak kunci ing sembarang counter.

- Tansah nganyari kabeh: sistem, app lan perangkat kukuh; akeh nganyari ndandani kewan omo sing ngeksploitasi serangan kasebut.

- Aktifake tandha transaksi: Push lan SMS kanggo ndeteksi gerakan ing wektu nyata lan langsung reaksi.

- Priksa statement sampeyan kanthi rutin: ngaturake wektu saben minggu kanggo mriksa biaya lan nemokake jumlah cilik sing curiga.

- Tansah verifikasi jumlah ing terminal POS: Deleng ing layar sadurunge nutup kertu lan simpen kuitansi kasebut.

- Nemtokake jumlah maksimum tanpa PIN: Iki meksa otentikasi tambahan kanggo tuku jumlah tartamtu.

- Gunakake lengen utawa kertu pemblokiran RFID/NFC: Padha ora infallible, nanging nambah gaweyan penyerang.

- Pilih kertu virtual kanggo tuku online: Tambah saldo sadurunge mbayar lan mateni pembayaran offline yen bank sampeyan nawakake.

- Nganyari kertu virtual sampeyan kerep: Ngganti paling sethithik sapisan taun nyuda cahya yen bocor.

- Sambungake kertu sing beda menyang dompet tinimbang sing sampeyan gunakake online: misahake risiko antarane pembayaran fisik lan online.

- Aja nggunakake telpon sing aktif NFC ing ATM: Kanggo penarikan utawa simpenan, gunakake kertu fisik.

- Instal suite keamanan sing terkenal: Goleki proteksi pembayaran lan fitur pamblokiran phishing ing seluler lan PC.

- Ngundhuh aplikasi mung saka toko resmi: lan konfirmasi pangembang; waspada karo link liwat SMS utawa olahpesen.

- Ing papan sing rame: Simpen kertu ing kanthong utawa dompet kanthi proteksi lan aja nganti mbukak.

- Kanggo bisnis: IT njaluk IT mriksa seluler perusahaan, ngetrapake manajemen piranti, lan mblokir instalasi sing ora dingerteni.

Rekomendasi saka organisasi lan praktik paling apik

- Priksa jumlah sadurunge mbayar: Aja nutup kertu nganti sampeyan wis verifikasi jumlah ing terminal.

- Simpen kuitansi: Dheweke mbantu sampeyan mbandhingake biaya lan ngajukake klaim kanthi bukti yen ana bedo.

- Aktifake kabar saka aplikasi perbankan: Iki minangka tandha peringatan pisanan babagan biaya sing ora dingerteni.

- Priksa statement sampeyan kanthi rutin: Deteksi awal nyuda karusakan lan nyepetake respon bank.

Yen sampeyan curiga kertu sampeyan wis dikloning utawa akun sampeyan wis disambung

Wangsulan: Bab ingkang pisanan kanggo mblokir kertu kredit kloning Saka app utawa nelpon bank, njaluk nomer anyar. Takon sing ngetokake sekuritas kanggo mbusak pranala dompet seluler sing gegandhengan sing ora sampeyan kenal lan ngaktifake pemantauan sing luwih apik. saliyane ngganti sandhi lan mriksa piranti sampeyan.

Ing piranti seluler, copot instal aplikasi sing ora kelingan instal, bukak pindai nganggo solusi keamanan, lan yen tandha-tandha infeksi tetep, mulihake menyang setelan pabrik sawise nggawe serep. Aja nginstal maneh saka sumber ora resmi.

Kirim laporan yen perlu lan kumpulake bukti (pesen, gambar, kuitansi). Cepet sampeyan nglaporake, luwih cepet bank sampeyan bisa miwiti mbalekaken lan mblokir pembayaran. Kacepetan minangka kunci kanggo mungkasi efek domino.

Kelemahane gampang tanpa kontak yaiku penyerang uga beroperasi ing jarak sing cedhak. Ngerteni cara kerjane-saka wong akeh skimming kanggo ngubungake kertu menyang dompet seluler, Ghost Tap relaying, utawa malware sing nyegat NFC-ngidini nggawe keputusan sing tepat: ngencengi watesan, mbutuhake otentikasi sing kuat, nggunakake tokenisasi, mateni fitur nalika ora digunakake, ngawasi gerakan, lan ningkatake kebersihan digital. Kanthi sawetara alangan padhet ing papan, Sampeyan bisa seneng pembayaran tanpa kontak nalika nyuda resiko.

Hasrat babagan teknologi wiwit cilik. Aku seneng dadi anyar ing sektor kasebut lan, sing paling penting, komunikasi. Pramila aku wis darmabakti kanggo komunikasi ing teknologi lan situs web game video sajrone pirang-pirang taun. Sampeyan bisa nemokake aku nulis babagan Android, Windows, MacOS, iOS, Nintendo utawa topik liyane sing ana gandhengane.