- As tecnologias RFID/NFC facilitam pagamentos sem contato, mas os expõem a clonagem de cartões, retransmissão de dados e aplicativos maliciosos caso não sejam aplicadas medidas de segurança.

- De phishing à vinculação de carteiras digitais: com dados e um código OTP, os atacantes podem efetuar pagamentos sem o seu PIN ou código OTP na loja.

- Principais medidas: limites baixos, biometria, tokenização, desativação de NFC/pagamentos sem contato, alertas e cartões virtuais.

- Monitore valores e recibos, revise extratos e use a proteção do dispositivo para impedir fraudes a tempo.

As tecnologias de proximidade tornaram nossas vidas mais convenientes, mas também abriram novas portas para golpistas; por isso, é importante entender suas limitações e Implemente medidas de segurança antes que o dano realmente ocorra..

Neste artigo, você encontrará, sem rodeios, como funciona a tecnologia NFC/RFID, quais truques os criminosos usam em eventos e locais lotados, quais ameaças surgiram em telefones celulares e terminais de pagamento e, acima de tudo, Como bloquear ou atenuar pagamentos sem contato quando lhe convier.Vamos começar com um guia completo sobre: NFC e clonagem de cartões: riscos reais e como bloquear pagamentos sem contato.

O que é RFID e o que a NFC acrescenta?

Para contextualizar: a RFID é a base de tudo. É um sistema que usa radiofrequência para identificar etiquetas ou cartões a curtas distâncias e pode funcionar de duas maneiras. Em sua variante passiva, a etiqueta não possui bateria e É ativado pela energia do leitor.É típico para passes de transporte, identificação ou rotulagem de produtos. Em sua versão ativa, o tag incorpora uma bateria e alcança distâncias maiores, sendo comum em logística, segurança e indústria automotiva.

Simplificando, o NFC é uma evolução projetada para o uso diário com celulares e cartões: permite comunicação bidirecional, é otimizado para distâncias muito curtas e se tornou o padrão para pagamentos rápidos, acesso e troca de dados. Sua maior força reside na imediatidade.Basta aproximar e pronto, sem precisar inserir o cartão no leitor.

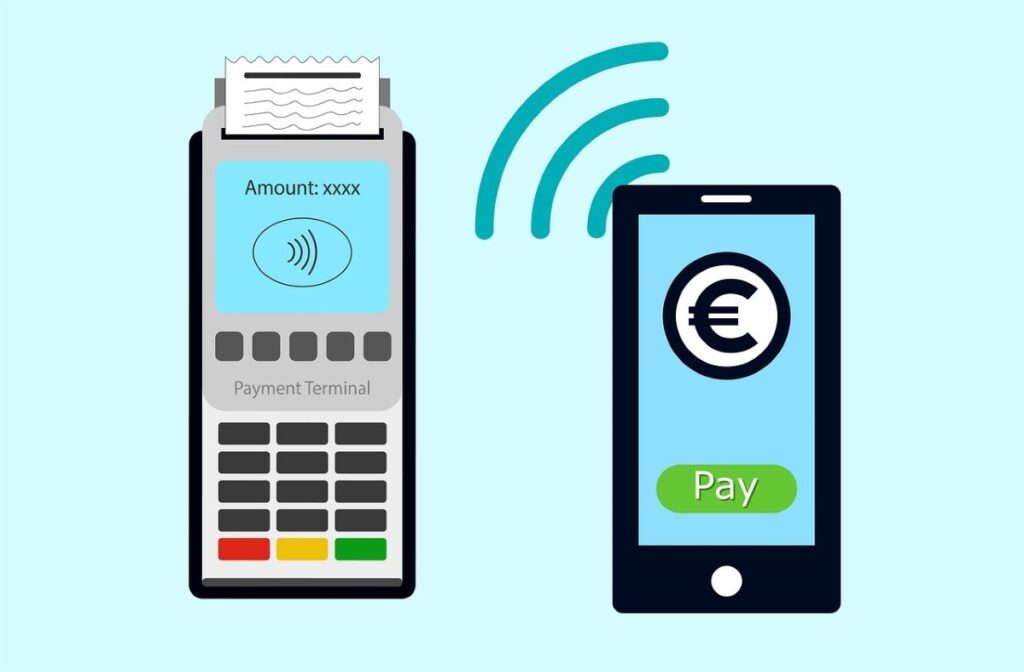

Ao pagar com um cartão contactless, o chip NFC/RFID transmite as informações necessárias para o terminal de pagamento do comerciante. No entanto, se você pagar com seu celular ou relógio, a situação é diferente: o dispositivo atua como intermediário e adiciona camadas de segurança (biometria, PIN, tokenização), o que torna o processo mais seguro. Isso reduz a exposição dos dados reais do cartão..

Cartões sem contato versus pagamentos com dispositivos

- Cartões físicos sem contato: Basta aproximá-los do terminal; para pequenas quantias, um PIN pode não ser necessário, dependendo dos limites definidos pelo banco ou pelo país.

- Pagamentos com celular ou relógio: Eles usam carteiras digitais (Apple Pay, Google Wallet, Samsung Pay) que geralmente exigem impressão digital, reconhecimento facial ou PIN, e substituem o número real por um token de uso único. o que impede o comerciante de ver seu cartão autêntico..

O fato de ambos os métodos compartilharem a mesma base NFC não significa que apresentem os mesmos riscos. A diferença reside no meio (plástico versus dispositivo) e nas barreiras adicionais impostas pelo smartphone. especialmente autenticação e tokenização.

Onde e como ocorrem as fraudes sem contato?

Criminosos exploram o fato de a leitura NFC ocorrer a curta distância. Em locais movimentados — transporte público, shows, eventos esportivos, feiras — um leitor portátil pode se aproximar de bolsos ou bolsas sem levantar suspeitas e capturar informações. Esse método, conhecido como skimming, permite a duplicação de dados, que são então usados para compras ou clonagem. embora muitas vezes sejam necessárias etapas adicionais para que a fraude seja eficaz..

Outro vetor é a manipulação de terminais. Um terminal de pagamento modificado com um leitor NFC malicioso pode armazenar dados sem que você perceba e, se combinado com câmeras escondidas ou simples observação visual, os atacantes podem obter informações importantes, como dígitos e datas de validade. É raro em lojas conceituadas, mas o risco aumenta em barracas improvisadas..

Também não devemos nos esquecer do roubo de identidade: com dados suficientes, criminosos podem usá-los para compras ou transações online que não exigem um segundo fator de autenticação. Algumas entidades oferecem melhor proteção do que outras — usando criptografia forte e tokenização —, mas, como alertam os especialistas, Quando o chip transmite os dados, eles estão presentes..

Em paralelo, surgiram ataques que não visam ler seu cartão na rua, mas sim vinculá-lo remotamente à carteira digital do criminoso. É aí que entram em cena o phishing em larga escala, sites falsos e a obsessão por obter senhas de uso único (OTP). que são a chave para autorizar operações.

Clonagem, compras online e por que às vezes funciona.

Às vezes, os dados capturados incluem o número de série completo e a data de validade. Isso pode ser suficiente para compras online se o comerciante ou banco não exigir verificação adicional. No mundo físico, as coisas são mais complicadas devido aos chips EMV e aos controles antifraude, mas alguns atacantes Eles tentam a sorte com transações em terminais autorizados ou com pequenos valores..

Da isca ao pagamento: vinculando cartões roubados a carteiras digitais.

Uma tática crescente envolve a criação de redes de sites fraudulentos (multas, envios, faturas, lojas falsas) que solicitam "verificação" ou um pagamento simbólico. A vítima insere os dados do seu cartão e, às vezes, um código OTP (senha de uso único). Na realidade, nada é cobrado naquele momento: os dados são enviados ao atacante, que então tenta... Vincule esse cartão ao seu Apple Pay ou Google Wallet. o mais rapidamente possível.

Para agilizar o processo, alguns grupos geram uma imagem digital que replica o cartão com os dados da vítima, "fotografam" o cartão da carteira e concluem a vinculação caso o banco exija apenas o número, a data de validade, o titular, o CVV e o OTP. Tudo pode acontecer em uma única sessão..

Curiosamente, eles nem sempre gastam imediatamente. Acumulam dezenas de cartões vinculados em um celular e os revendem na dark web. Semanas depois, um comprador usa esse dispositivo para pagar em lojas físicas por aproximação ou para receber pagamentos por produtos inexistentes em sua própria loja dentro de uma plataforma legítima. Em muitos casos, nenhum PIN ou OTP é solicitado no terminal POS..

Existem países onde é possível até mesmo sacar dinheiro em caixas eletrônicos com tecnologia NFC usando o celular, o que adiciona mais um método de monetização. Enquanto isso, a vítima pode nem se lembrar da tentativa de pagamento frustrada naquele site e não perceberá nenhuma cobrança "estranha" até que seja tarde demais. porque o primeiro uso fraudulento ocorre muito mais tarde.

Ghost Tap: a transmissão que engana o leitor de cartões.

Outra técnica discutida em fóruns de segurança é o NFC relay, apelidado de Ghost Tap. Ela utiliza dois celulares e aplicativos legítimos de teste, como o NFCGate: um celular contém a carteira com os cartões roubados; o outro, conectado à internet, atua como a "mão" na loja. O sinal do primeiro celular é retransmitido em tempo real, e o cúmplice aproxima o segundo celular do leitor de cartões. que não distingue facilmente entre um sinal original e um sinal retransmitido.

O truque permite que várias pessoas façam pagamentos quase simultaneamente com o mesmo cartão, e se a polícia verificar o celular de uma delas, encontrará apenas um aplicativo legítimo, sem nenhum número de cartão. Os dados sensíveis ficam em outro dispositivo, possivelmente em outro país. Esse esquema complica a atribuição de responsabilidades e acelera a lavagem de dinheiro..

Malware para dispositivos móveis e o caso NGate: quando seu celular rouba por você

Pesquisadores de segurança documentaram campanhas na América Latina — como o golpe NGate no Brasil — em que um aplicativo bancário falso para Android induz os usuários a ativar o NFC e a "aproximar o cartão" do telefone. O malware intercepta a comunicação e envia os dados para o atacante, que então emula o cartão para realizar pagamentos ou saques. Basta que o usuário confie no aplicativo errado..

O risco não se restringe a um único país. Em mercados como o México e o restante da região, onde o uso de pagamentos por proximidade está crescendo e muitos usuários instalam aplicativos a partir de links duvidosos, o terreno é fértil. Embora os bancos estejam reforçando seus controles, Os agentes maliciosos agem rapidamente e exploram qualquer falha..

Como esses golpes funcionam passo a passo

- Chega um aviso de armadilha: Uma mensagem ou e-mail que "exige" que você atualize o aplicativo do banco por meio de um link.

- Você instala um aplicativo clonado: Parece real, mas é malicioso e solicita permissões NFC.

- Pede que você aproxime o cartão: ou ativar a tecnologia NFC durante uma operação e capturar os dados nesse local.

- O atacante está emulando seu cartão: e efetua pagamentos ou levantamentos, que você descobrirá mais tarde.

Além disso, surgiu outra reviravolta no final de 2024: aplicativos fraudulentos que pedem aos usuários que aproximem o cartão do celular e digitem a senha "para verificá-lo". O aplicativo então transmite as informações para o criminoso, que faz compras ou saques em caixas eletrônicos com NFC. Quando os bancos detectaram anomalias na geolocalização, uma nova variante apareceu em 2025: Eles convencem a vítima a depositar seu dinheiro em uma conta supostamente segura. Em um caixa eletrônico, enquanto o atacante, por meio de um servidor intermediário, apresenta seu próprio cartão, o depósito acaba nas mãos do fraudador e o sistema antifraude o considera uma transação legítima.

Riscos adicionais: terminais de pagamento com cartão, câmeras e roubo de identidade.

Os terminais adulterados não apenas capturam o que precisam via NFC, mas também podem armazenar registros de transações e complementá-los com imagens de câmeras escondidas. Se obtiverem o número de série e a data de validade, alguns varejistas online inescrupulosos podem aceitar compras sem um segundo fator de verificação. A solidez do banco e do negócio faz toda a diferença..

Em paralelo, foram descritos cenários em que alguém fotografa discretamente um cartão ou o grava com o celular no momento em que você o retira da carteira. Embora possa parecer algo simples, esses vazamentos visuais, combinados com outros dados, podem levar a fraudes de identidade, cadastros em serviços não autorizados ou compras indevidas. A engenharia social complementa o trabalho técnico..

Como se proteger: medidas práticas que realmente funcionam

- Defina limites para pagamentos sem contato: Isso reduz os valores máximos para que, em caso de uso indevido, o impacto seja menor.

- Ative a biometria ou o PIN no seu celular ou relógio: Dessa forma, ninguém poderá efetuar pagamentos a partir do seu dispositivo sem a sua autorização.

- Utilize carteiras tokenizadas: Eles substituem o número real por um token, evitando expor seu cartão ao comerciante.

- Desative o pagamento por aproximação se você não o utiliza: Muitas entidades permitem desativar temporariamente essa função no cartão.

- Desative o NFC do seu telefone quando não precisar dele: Isso reduz a superfície de ataque contra aplicativos maliciosos ou leituras indesejadas.

- Proteja seu dispositivo: Proteja-o com uma senha forte, um padrão seguro ou biometria e não o deixe destrancado em nenhuma bancada.

- Mantenha tudo atualizado: sistema, aplicativos e firmware; muitas atualizações corrigem bugs que exploram esses ataques.

- Ativar alertas de transação: Notificações push e SMS para detectar movimentos em tempo real e reagir instantaneamente.

- Confira seus extratos regularmente: Dedique um momento semanal para verificar as cobranças e localizar pequenas quantias suspeitas.

- Sempre verifique o valor no terminal POS: Olhe para a tela antes de aproximar o cartão e guarde o recibo.

- Defina os valores máximos sem PIN: Isso exige autenticação adicional em compras de determinado valor.

- Use capas ou cartões com bloqueio RFID/NFC: Eles não são infalíveis, mas aumentam o esforço do atacante.

- Prefira cartões virtuais para compras online: Recarregue seu saldo imediatamente antes de efetuar o pagamento e desative os pagamentos offline, caso seu banco ofereça essa opção.

- Renove seu cartão virtual com frequência: Trocar a vela pelo menos uma vez por ano reduz a exposição em caso de vazamento.

- Vincule um cartão diferente à sua carteira digital do que aquele que você usa online: Separa os riscos entre pagamentos físicos e online.

- Evite usar celulares com tecnologia NFC em caixas eletrônicos: Para levantamentos ou depósitos, utilize o cartão físico.

- Instale um pacote de segurança de boa reputação: Procure por recursos de proteção de pagamento e bloqueio de phishing em dispositivos móveis e computadores.

- Baixe aplicativos somente das lojas oficiais: Confirme a identidade do desenvolvedor; desconfie de links enviados por SMS ou mensagens de texto.

- Em espaços lotados: Guarde seus cartões em um bolso interno ou carteira com proteção e evite deixá-los à mostra.

- Para empresas: O departamento de TI solicita à equipe de TI que revise os dispositivos móveis corporativos, aplique o gerenciamento de dispositivos e bloqueie instalações desconhecidas.

Recomendações de organizações e melhores práticas

- Confira o valor antes de pagar: Não aproxime o cartão até verificar o valor no terminal.

- Guarde os recibos: Eles ajudam você a comparar preços e a apresentar reclamações com provas, caso haja discrepâncias.

- Ative as notificações do aplicativo bancário: São o primeiro sinal de alerta de uma cobrança não reconhecida.

- Confira seus extratos regularmente: A detecção precoce reduz os danos e acelera a resposta do banco.

Se suspeitar que o seu cartão foi clonado ou que a sua conta foi vinculada...

A primeira coisa a fazer é bloquear o cartão de crédito clonado Solicite um novo número pelo aplicativo ou por telefone. Peça ao emissor que desvincule quaisquer carteiras digitais associadas que você não reconheça e que ative o monitoramento reforçado. Além de alterar senhas e verificar seus dispositivos.

No seu dispositivo móvel, desinstale os aplicativos que você não se lembra de ter instalado, execute uma verificação com sua solução de segurança e, se os sinais de infecção persistirem, restaure as configurações de fábrica após fazer um backup. Evite reinstalar a partir de fontes não oficiais..

Registre uma ocorrência, se necessário, e reúna provas (mensagens, capturas de tela, recibos). Quanto mais cedo você fizer a denúncia, mais cedo seu banco poderá iniciar os reembolsos e bloquear os pagamentos. A velocidade é fundamental para impedir o efeito dominó..

A desvantagem da conveniência dos pagamentos sem contato é que os atacantes também operam nas proximidades. Compreender como eles funcionam — desde a clonagem de cartões em meio à multidão até a vinculação de cartões a carteiras digitais, o retransmissão do Ghost Tap ou malware que intercepta a tecnologia NFC — permite decisões informadas: reforçar as restrições, exigir autenticação forte, usar tokenização, desativar recursos quando não estiverem em uso, monitorar movimentos e aprimorar a higiene digital. Com algumas barreiras sólidas em vigor, É perfeitamente possível usufruir de pagamentos sem contato, minimizando os riscos..

Apaixonado por tecnologia desde pequeno. Adoro estar atualizado no setor e, acima de tudo, comunicá-lo. É por isso que há muitos anos me dedico à comunicação em sites de tecnologia e videogames. Você pode me encontrar escrevendo sobre Android, Windows, MacOS, iOS, Nintendo ou qualquer outro tópico relacionado que lhe vier à mente.