- Технологии RFID/NFC упрощают бесконтактные платежи, но при отсутствии соответствующих барьеров подвергают их риску скимминга, ретрансляции и использования вредоносных приложений.

- От фишинга до привязки кошелька: с помощью данных и одноразового пароля злоумышленники могут совершать платежи, не имея при себе вашего PIN-кода или одноразового пароля.

- Ключевые меры: низкие лимиты, биометрия, токенизация, отключение NFC/бесконтактной оплаты, оповещения и виртуальные карты.

- Контролируйте суммы и поступления, просматривайте выписки и используйте защиту устройств, чтобы вовремя пресечь мошенничество.

Технологии бесконтактной связи сделали нашу жизнь более удобной, но они также открыли новые возможности для мошенников. Вот почему важно понимать их ограничения и Примите меры безопасности до того, как ущерб действительно произойдет.

В этой статье вы узнаете, не ходите вокруг да около, о том, как работает NFC/RFID, какие уловки используют преступники на мероприятиях и в местах массового скопления людей, какие угрозы появились в мобильных телефонах и платежных терминалах, и, прежде всего, Как заблокировать или ограничить бесконтактные платежи, когда вам это удобноДавайте начнем с полного руководства по: NFC и клонирование карт: реальные риски и как заблокировать бесконтактные платежи.

Что такое RFID и что дает NFC?

Если говорить проще: RFID — это основа всего. Это система, которая использует радиочастоту для идентификации меток или карт на коротких расстояниях и может работать двумя способами. В пассивном варианте метка не имеет батареи и Он активируется энергией читателя.Она типична для транспортных пропусков, идентификации или маркировки продукции. В активной версии метка оснащена батареей и обеспечивает большую дальность связи, что часто встречается в логистике, сфере безопасности и автомобильной промышленности.

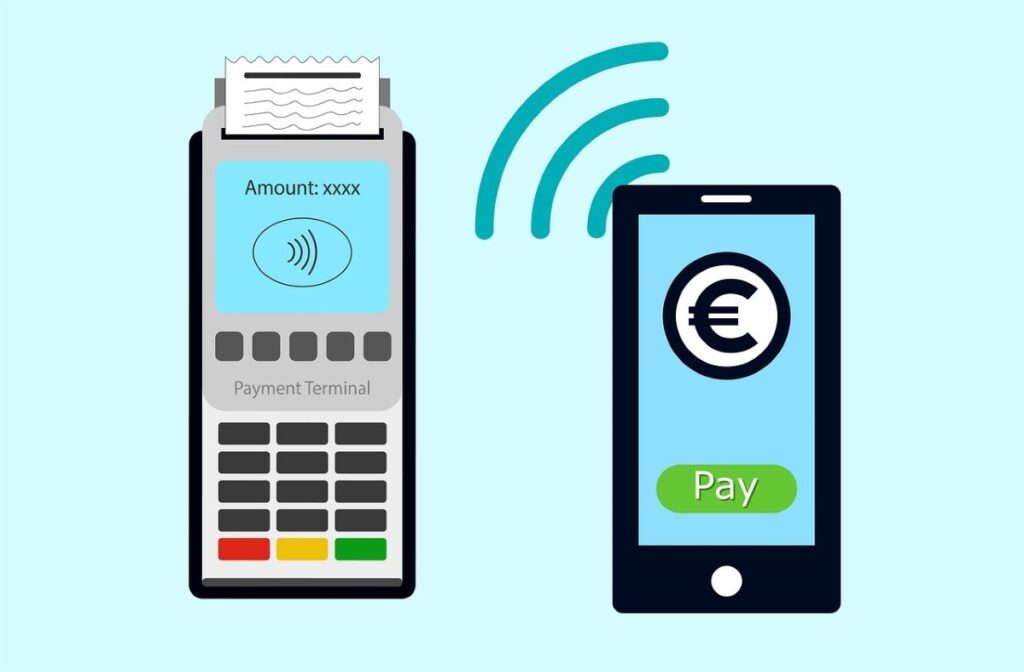

Проще говоря, NFC — это усовершенствованная технология, разработанная для повседневного использования с мобильными телефонами и картами: она обеспечивает двустороннюю связь, оптимизирована для очень коротких расстояний и стала стандартом для быстрых платежей, доступа и обмена данными. Его величайшая сила — непосредственность.: подносишь близко и всё, не вставляя карту в слот.

При оплате бесконтактной картой чип NFC/RFID передаёт необходимую информацию на платёжный терминал продавца. Однако при оплате мобильным телефоном или часами ситуация иная: устройство выступает в роли посредника и добавляет уровни безопасности (биометрия, PIN-код, токенизация), что Это снижает раскрытие фактических данных карты..

Бесконтактные карты против платежей с помощью устройств

- Бесконтактные физические карты: Просто поднесите их к терминалу; для небольших сумм ПИН-код может не потребоваться в зависимости от лимитов, установленных банком или страной.

- Платежи с помощью мобильного телефона или часов: Они используют цифровые кошельки (Apple Pay, Google Wallet, Samsung Pay), которые обычно требуют отпечаток пальца, распознавание лица или PIN-код, и заменяют реальный номер одноразовым токеном. что не позволяет продавцу увидеть вашу подлинную карту.

Тот факт, что оба метода основаны на одной и той же технологии NFC, не означает, что они представляют одинаковый риск. Разница заключается в используемом носителе (пластик или устройство) и в дополнительных барьерах, создаваемых смартфоном. особенно аутентификация и токенизация.

Где и как происходят случаи бесконтактного мошенничества?

Преступники пользуются тем, что считывание данных NFC происходит на очень близком расстоянии. В местах массового скопления людей — в общественном транспорте, на концертах, спортивных мероприятиях, ярмарках — портативный считыватель может незаметно поднести устройство к карману или сумке и, не вызывая подозрений, перехватить информацию. Этот метод, известный как скимминг, позволяет дублировать данные, которые затем используются для покупок или клонирования. хотя им часто нужны дополнительные шаги, чтобы сделать мошенничество эффективным.

Другим вектором атаки является манипулирование терминалами. Модифицированный платёжный терминал с вредоносным NFC-считывателем может хранить данные без вашего ведома, а в сочетании со скрытыми камерами или простым визуальным наблюдением злоумышленники могут получить ключевую информацию, такую как цифры и сроки действия. В солидных магазинах это встречается редко, но в импровизированных киосках риск возрастает..

Не стоит забывать и о краже личных данных: имея достаточно данных, преступники могут использовать их для онлайн-покупок или транзакций, не требующих второго фактора. Некоторые организации обеспечивают лучшую защиту, чем другие, используя надёжное шифрование и токенизацию, но, как предупреждают эксперты, Когда чип передает данные, необходимые для транзакции присутствуют..

Параллельно появились атаки, целью которых является не считывание данных вашей карты на улице, а удалённое подключение её к мобильному кошельку злоумышленника. Именно здесь в игру вступают масштабный фишинг, поддельные веб-сайты и одержимость получением одноразовых паролей (OTP). которые являются ключом к авторизации операций.

Клонирование, интернет-шопинг и почему это иногда работает

Иногда собранные данные включают полный серийный номер и срок действия. Этого может быть достаточно для онлайн-покупок, если продавец или банк не требует дополнительной проверки. В физическом мире всё сложнее из-за EMV-чипов и систем защиты от мошенничества, но некоторые злоумышленники… Они испытывают удачу, совершая транзакции в разрешительных терминалах или с небольшими суммами..

От приманки до оплаты: привязка украденных карт к мобильным кошелькам

Растет популярность тактики, заключающейся в создании сетей мошеннических сайтов (для оплаты штрафов, доставки, счетов, поддельных магазинов), которые запрашивают «верификацию» или символический платёж. Жертва вводит данные своей карты, а иногда и одноразовый платёж (OTP). На самом деле, в этот момент деньги не списываются: данные отправляются злоумышленнику, который затем пытается... привяжите эту карту к вашему Apple Pay или Google Wallet как можно скорее.

Чтобы ускорить процесс, некоторые группы создают цифровое изображение, которое является копией карты с данными жертвы, «фотографируют» ее из кошелька и завершают привязку, если банку нужны только номер, срок действия, владелец, CVV и одноразовый пароль. Все может произойти за один сеанс..

Интересно, что они не всегда тратят деньги сразу. Они накапливают десятки привязанных карт на телефоне и перепродают их в даркнете. Спустя несколько недель покупатель использует это устройство для бесконтактной оплаты в физических магазинах или для получения оплаты за несуществующие товары в своём магазине на легальной платформе. Во многих случаях на POS-терминале не запрашивается PIN-код или OTP-код..

В некоторых странах можно даже снимать наличные в банкоматах с поддержкой NFC с помощью мобильного телефона, что является ещё одним способом монетизации. При этом жертва может даже не вспомнить о неудачной попытке оплаты на этом сайте и не заметит «странных» списаний, пока не станет слишком поздно. потому что первое мошенническое использование происходит гораздо позже.

Ghost Tap: передача данных, обманывающая считыватель карт

Ещё один метод, обсуждаемый на форумах по безопасности, — это NFC-ретрансляция, получившая название Ghost Tap. Он основан на двух мобильных телефонах и легальных тестовых приложениях, таких как NFCGate: один держит кошелёк с украденными картами; другой, подключенный к интернету, действует как «рука» в магазине. Сигнал с первого телефона передаётся в режиме реального времени, и «мул» подносит второй телефон к считывателю карт. который не позволяет легко отличить исходный сигнал от ретранслированного.

Этот трюк позволяет нескольким «мулам» практически одновременно расплачиваться одной и той же картой, и если полиция проверит телефон «мула», то увидит только официальное приложение без номеров карт. Конфиденциальные данные находятся на другом устройстве, возможно, в другой стране. Такая схема усложняет установление личности и ускоряет отмывание денег..

Мобильное вредоносное ПО и дело NGate: когда ваш телефон крадет ваши данные

Исследователи безопасности задокументировали подобные кампании в Латинской Америке, например, мошенничество NGate в Бразилии, когда поддельное банковское приложение для Android предлагает пользователям активировать NFC и «поднести карту» к телефону. Вредоносное ПО перехватывает соединение и отправляет данные злоумышленнику, который затем эмулирует карту для совершения платежей или снятия средств. Все, что нужно, — это довериться неправильному приложению..

Риск не ограничивается одной страной. На таких рынках, как Мексика и другие страны региона, где использование бесконтактных платежей растёт, а многие пользователи устанавливают приложения по сомнительным ссылкам, почва для этого благодатная. Хотя банки усиливают контроль, Злоумышленники быстро действуют и пользуются любой оплошностью..

Как эти мошенничества работают шаг за шагом

- Поступает предупреждение о ловушке: сообщение или электронное письмо, которое «требует» от вас обновить приложение банка по ссылке.

- Вы устанавливаете клонированное приложение: Выглядит как настоящий, но является вредоносным и запрашивает разрешения NFC.

- Вас попросят поднести карту близко: или активировать NFC во время операции и захватить данные там.

- Злоумышленник эмулирует вашу карту: и производит платежи или снятия средств, о чем вы узнаете позже.

Более того, в конце 2024 года появился ещё один поворот: мошеннические приложения, которые просят пользователей поднести карту к телефону и ввести PIN-код «для её верификации». Затем приложение передаёт информацию злоумышленнику, который совершает покупки или снимает деньги в NFC-банкоматах. Когда банки обнаружили аномалии геолокации, в 2025 году появился новый вариант: Они убеждают жертву внести деньги на якобы безопасный счет. В банкомате злоумышленник через ретранслятор предъявляет свою карту; депозит оказывается в руках мошенника, а система противодействия мошенничеству рассматривает это как законную транзакцию.

Дополнительные риски: терминалы оплаты картой, камеры и кража личных данных

Поддельные терминалы не только считывают данные через NFC, но и могут хранить журналы транзакций и дополнять их изображениями со скрытых камер. Получив серийный номер и срок действия, некоторые недобросовестные интернет-магазины смогут принимать покупки без второго фактора проверки. Сила банка и бизнеса имеет решающее значение.

Параллельно были описаны сценарии, когда кто-то незаметно фотографирует карту или снимает её на мобильный телефон, пока вы достаёте её из кошелька. Хотя это может показаться банальным, такие визуальные утечки в сочетании с другими данными могут привести к мошенничеству с личными данными, несанкционированной регистрации в сервисах или покупкам. Социальная инженерия завершает техническую работу.

Как защитить себя: практические меры, которые действительно работают

- Установите лимиты бесконтактной оплаты: Он снижает максимальные суммы, так что в случае злоупотребления последствия будут минимальными.

- Активируйте биометрию или PIN-код на своем мобильном телефоне или часах: Таким образом, никто не сможет совершить оплату с вашего устройства без вашего разрешения.

- Используйте токенизированные кошельки: Они заменяют фактический номер токеном, скрывая вашу карту от продавца.

- Отключите бесконтактную оплату, если вы ей не пользуетесь: Многие организации позволяют временно отключать эту функцию на карте.

- Отключайте функцию NFC на телефоне, когда она вам не нужна: Это уменьшает поверхность атаки вредоносных приложений или нежелательных чтений.

- Защитите свое устройство: Заблокируйте его надежным паролем, безопасным рисунком или биометрическими данными и не оставляйте его незапертым на какой-либо стойке.

- Держите все в курсе: система, приложения и прошивка; многие обновления исправляют ошибки, которые используют эти атаки.

- Активировать оповещения о транзакциях: Push-уведомления и SMS-сообщения для обнаружения движений в режиме реального времени и мгновенного реагирования.

- Регулярно проверяйте свои выписки: посвятите еженедельную проверку платежей и выявление подозрительных небольших сумм.

- Всегда проверяйте сумму на POS-терминале: Прежде чем поднести карту близко, посмотрите на экран и сохраните чек.

- Определите максимальные суммы без ПИН-кода: Это требует дополнительной аутентификации при покупках на определенную сумму.

- Используйте чехлы или карты, блокирующие RFID/NFC: Они не являются абсолютно безупречными, но они увеличивают усилия злоумышленника.

- Предпочитайте виртуальные карты для онлайн-покупок: Пополняйте баланс непосредственно перед оплатой и отключите возможность офлайн-платежей, если ваш банк предлагает такую возможность.

- Регулярно обновляйте свою виртуальную карту: Меняя его по крайней мере один раз в год, вы уменьшите риск протечки.

- Привяжите к своему кошельку карту, отличную от той, которую вы используете в интернете: разделяет риски между физическими и онлайн-платежами.

- Избегайте использования телефонов с поддержкой NFC в банкоматах: Для снятия или пополнения счета используйте, пожалуйста, физическую карту.

- Установите надежный пакет безопасности: Обратите внимание на функции защиты платежей и блокировки фишинга на мобильных устройствах и ПК.

- Загружайте приложения только из официальных магазинов: и подтвердите разработчика; будьте осторожны со ссылками через СМС или сообщения.

- В местах массового скопления людей: Храните карты во внутреннем кармане или кошельке в защищенном месте и не оставляйте их незащищенными.

- Для бизнеса: ИТ-отдел просит ИТ-отдел проверить корпоративные мобильные телефоны, применить управление устройствами и заблокировать неизвестные установки.

Рекомендации организаций и передовой опыт

- Проверьте сумму перед оплатой: Не подносите карту близко, пока не проверите сумму на терминале.

- Сохраняйте чеки: Они помогают вам сравнивать обвинения и предъявлять претензии с доказательствами, если есть расхождения.

- Активируйте уведомления из банковского приложения: Они являются первым предупреждающим знаком о нераспознанном платеже.

- Регулярно проверяйте свои выписки: Раннее обнаружение сокращает ущерб и ускоряет реакцию банка.

Если вы подозреваете, что ваша карта была клонирована или ваш аккаунт был привязан

Первое, что нужно сделать, это заблокировать клонированная кредитная карта Запросите новый номер через приложение или по телефону банка. Попросите эмитента отвязать все связанные мобильные кошельки, которые вы не знаете, и включить усиленный мониторинг. в дополнение к смене паролей и проверке ваших устройств.

Удалите на мобильном устройстве приложения, установку которых вы не помните, запустите сканирование с помощью вашего решения безопасности и, если признаки заражения сохраняются, выполните восстановление до заводских настроек, предварительно сделав резервную копию. Избегайте переустановки из неофициальных источников.

При необходимости подайте заявление и соберите доказательства (сообщения, скриншоты, квитанции). Чем раньше вы сообщите об этом, тем быстрее ваш банк сможет инициировать возврат средств и заблокировать платежи. Скорость — ключ к остановке эффекта домино.

Недостатком удобства бесконтактной оплаты является то, что злоумышленники действуют в непосредственной близости. Понимание принципов их работы — от скимминга до привязки карт к мобильным кошелькам, ретрансляции Ghost Tap или вредоносного ПО, перехватывающего NFC, — позволяет принимать обоснованные решения: ужесточать ограничения, требовать строгую аутентификацию, использовать токенизацию, отключать функции, когда они не используются, отслеживать перемещения и улучшать цифровую гигиену. При наличии нескольких надежных барьеров Вполне возможно пользоваться бесконтактными платежами, минимизируя при этом риск..

Увлекся технологиями с самого детства. Мне нравится быть в курсе событий в отрасли и, прежде всего, сообщать о них. Вот почему я уже много лет занимаюсь общением на веб-сайтах, посвященных технологиям и видеоиграм. Вы можете найти меня пишу об Android, Windows, MacOS, iOS, Nintendo или любой другой связанной теме, которая приходит на ум.