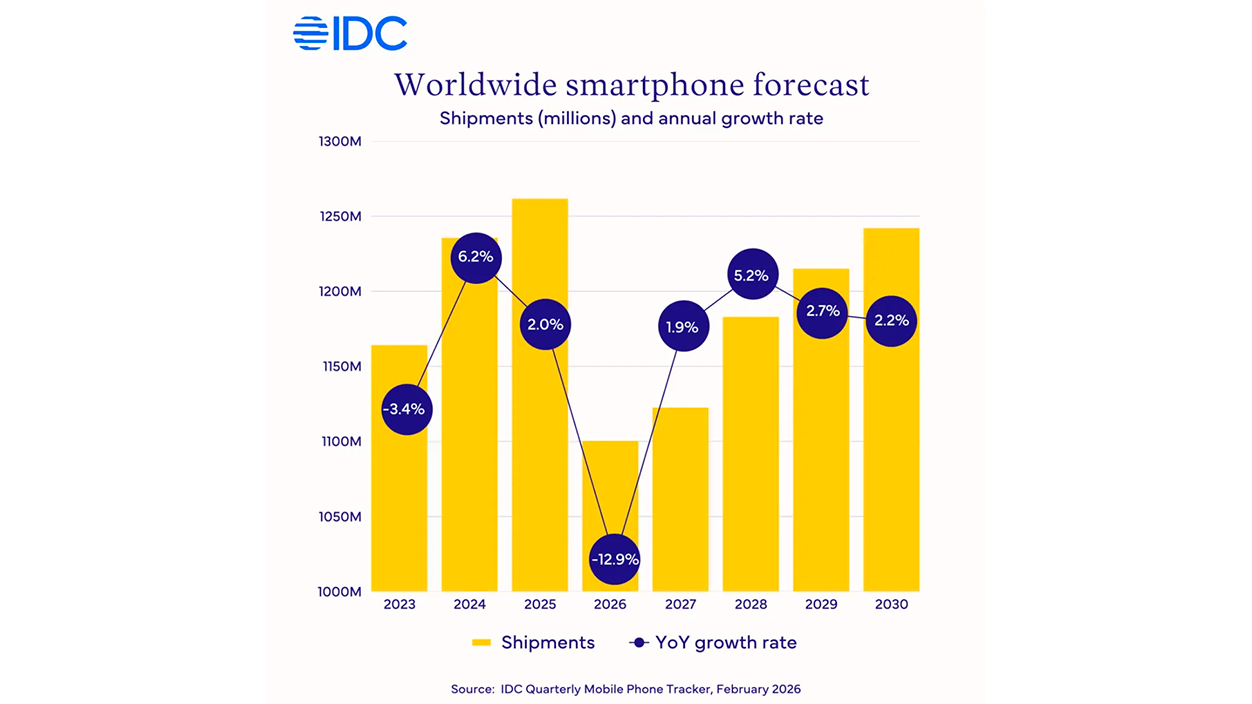

- IDC prevé un desplome cercano al 13% en los envíos globales de smartphones en 2026, hasta unos 1.120 millones de unidades.

- La escasez y el encarecimiento de la memoria DRAM y NAND tensionan la oferta y disparan el precio medio de los móviles hasta unos 523 dólares.

- Los fabricantes de Android de gama baja son los más golpeados, mientras que Apple y Samsung refuerzan su posición y ganan cuota.

- El segmento por debajo de 100 dólares se vuelve estructuralmente inviable y el mercado entra en una fase de menos volumen, más precio y mayor concentración.

El mercado mundial de teléfonos inteligentes se asoma a una de las fases más complicadas desde que se generalizó el uso del móvil. Los últimos análisis de la consultora International Data Corporation (IDC) anticipan un desplome notable de los envíos de smartphones provocado, sobre todo, por una crisis de memoria que está encareciendo y limitando la producción de dispositivos.

Lejos de ser un bache puntual, los expertos describen este escenario como un «reinicio» profundo del sector, con un impacto que se dejará notar en fabricantes, operadores, distribuidores y, por supuesto, en los bolsillos de los consumidores de Europa y España, donde el móvil se ha convertido en la principal puerta de acceso a internet.

Un descenso histórico en los envíos de smartphones

Según las últimas previsiones, los envíos globales de smartphones caerán alrededor de un 12,9% en 2026, hasta situarse en el entorno de los 1.120 millones de unidades. Para hacerse una idea de la magnitud, supone el volumen más bajo en más de una década y el mayor retroceso anual registrado por IDC desde que monitoriza de forma sistemática este mercado.

En la práctica, esto significa que se dejarán de enviar unos 160 millones de teléfonos respecto al año anterior, un frenazo que rompe la leve recuperación vista tras la pandemia. El propio equipo de IDC reconoce que ha tenido que revisar a la baja de forma drástica sus pronósticos, a medida que la crisis de componentes se ha ido consolidando.

Para los fabricantes con fuerte exposición al volumen —sobre todo en Android—, este recorte de unidades implica una presión adicional sobre su estructura de costes y sus márgenes, algo que se notará con especial intensidad en los canales minoristas europeos y en la renovación de terminales subvencionados por operadores.

Los analistas de la firma subrayan que la caída no responde tanto a una falta de interés por los smartphones, sino a un techo impuesto por la propia oferta: sencillamente, no hay memoria suficiente ni a precios razonables para sostener los volúmenes anteriores.

Escasez de memoria: el nuevo cuello de botella global

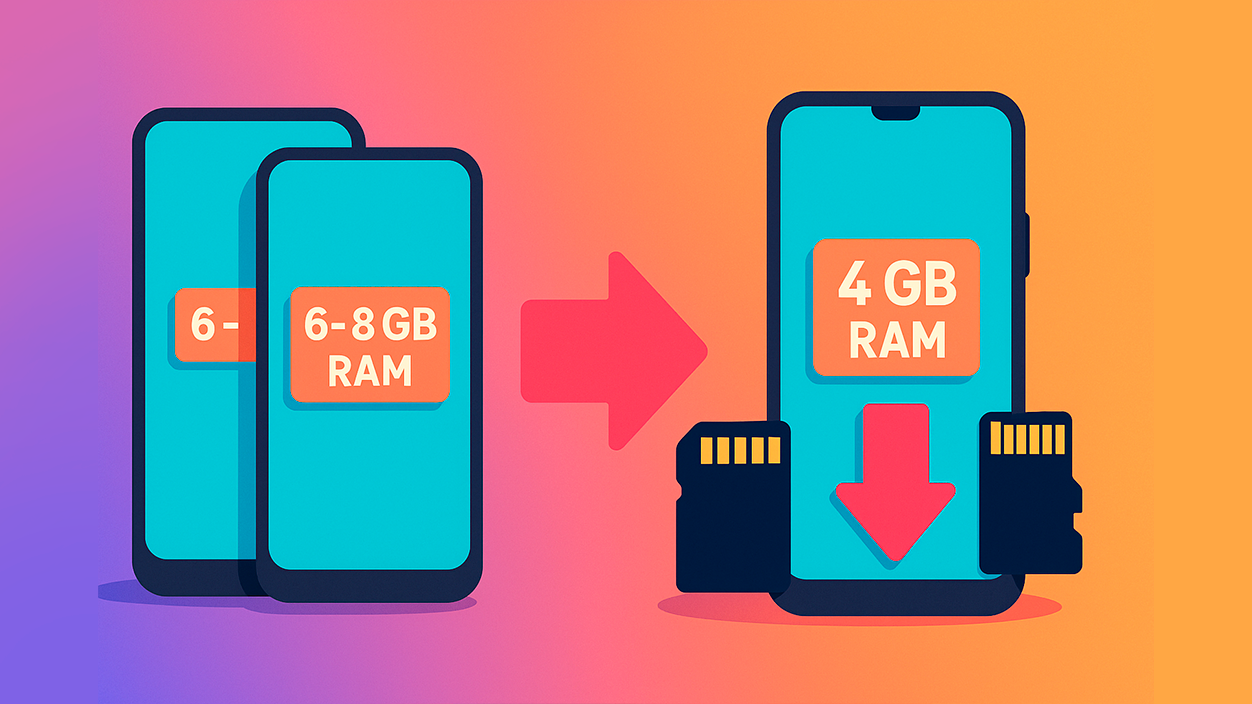

El corazón del problema está en los chips de memoria, en particular la DRAM y la NAND, elementos imprescindibles para que las aplicaciones móviles —cada vez más exigentes— funcionen con fluidez. Lo que hace unos años era un componente relativamente abundante se ha convertido en un recurso escaso y caro.

Buena parte de la capacidad productiva de los grandes fabricantes de memoria se ha desviado hacia infraestructuras de inteligencia artificial y centros de datos, impulsadas por gigantes tecnológicos como Meta, Google o Microsoft. Estos clientes priorizan soluciones de alto margen, lo que deja a los dispositivos de consumo —entre ellos los smartphones— en un segundo plano.

El resultado es una combinación explosiva: subida de precios y problemas de disponibilidad. No solo se paga más por cada gigabyte de RAM o almacenamiento, sino que además hay dificultades para asegurar el suministro en los volúmenes que necesitan los fabricantes de móviles, especialmente los que dependen de la gama baja.

Desde IDC se ha llegado a comparar la situación con un «tsunami originado en la cadena de suministro de memoria», cuyos efectos se propagan a toda la industria electrónica. Esa metáfora ilustra bien cómo un componente aparentemente «invisible» para el usuario final condiciona ahora el tamaño total del mercado.

Incluso voces de la industria de semiconductores reconocen que la disponibilidad de memoria marcará el techo del mercado de teléfonos, más allá de la demanda real. En otras palabras, aunque hubiese compradores para más smartphones, no siempre será posible fabricarlos en las condiciones actuales.

Gama baja contra las cuerdas y móviles baratos en retirada

El impacto de esta crisis no se reparte de forma equitativa entre todos los segmentos. Los más perjudicados son los fabricantes centrados en dispositivos económicos, donde el coste de la memoria pesa mucho más dentro del coste total del terminal y los márgenes son muy ajustados.

IDC advierte de que el segmento por debajo de los 100 dólares, que en 2025 movió alrededor de 170 millones de unidades en todo el mundo, se volverá estructuralmente antieconómico. Es decir, fabricar y vender móviles tan baratos dejará de ser viable incluso cuando los precios de la memoria se normalicen, previsiblemente a partir de mediados de 2027.

En mercados emergentes, donde estos dispositivos de entrada son la principal vía de acceso al smartphone, la desaparición de esta franja de precio puede traducirse en brechas digitales más profundas. En regiones como Oriente Medio y África, muy dependientes de terminales asequibles, IDC calcula una contracción de los envíos superior al 20% interanual.

China, el mayor mercado individual del mundo, tampoco se libra del ajuste: se proyecta un retroceso cercano al 10,5% en los envíos, mientras que el resto de Asia-Pacífico (sin contar con Japón y China) caería en torno al 13,1%. En todos los casos, la presión recae sobre la gama de entrada y media-baja, donde la elasticidad del precio es mayor.

En Europa y España, aunque el peso de los terminales ultraeconómicos es menor que en otras regiones, la subida de precios se dejará notar en los móviles más vendidos, que suelen situarse en la franja media. Familias que hasta ahora renovaban teléfono cada dos años podrían alargar más el ciclo, o recurrir a opciones como el reacondicionado y la financiación a plazos.

El precio medio se dispara: menos móviles, pero más caros

La otra cara de la moneda es el repunte del precio medio de venta (ASP, por sus siglas en inglés). IDC calcula que el precio global medio de los smartphones escalará en torno a un 14%, hasta rozar un máximo histórico en torno a los 523 dólares por unidad.

Esta subida responde a dos dinámicas que se retroalimentan: por un lado, el aumento de los costes de componentes —sobre todo memoria— que muchos fabricantes se ven obligados a trasladar al consumidor; por otro, un cambio deliberado de estrategia hacia modelos de gama media y alta, donde los márgenes permiten absorber mejor la tensión de la cadena de suministro.

El resultado es un mercado más pequeño en términos de unidades, pero concentrado en dispositivos de mayor valor. Para operadores y retailers europeos, esto implica tickets medios más elevados, pero también un mayor riesgo de que parte de la base de usuarios retrase la renovación o busque alternativas más baratas en el mercado de segunda mano.

La consultora habla abiertamente de un «reset estructural» del sector: la combinación de menor volumen, mayor precio medio y concentración de fabricantes redefine el tamaño real del mercado al que podrán aspirar las marcas en los próximos años.

En España, donde los planes de financiación y los programas de «renove» son habituales, es previsible que cobren protagonismo los modelos de suscripción y los servicios añadidos (seguros, ampliaciones de garantía, packs de conectividad) como forma de amortiguar el impacto del encarecimiento del terminal en la factura mensual.

Apple y Samsung toman ventaja en un mercado tensionado

En medio de este contexto adverso, Apple y Samsung aparecen como los grandes beneficiados relativos. Su posición en la gama alta y su músculo financiero les dan margen para negociar mejores condiciones con los proveedores de memoria, asegurar suministro y gestionar los aumentos de costes sin poner en riesgo su presencia en el escaparate.

Ambas compañías cuentan con acuerdos a largo plazo y una diversificación amplia de suministradores, lo que reduce el riesgo de ruptura de stock. En el caso de Samsung, además, juega a su favor su propia capacidad de fabricar chips de memoria, lo que le permite integrar parte de la cadena y priorizar determinados productos cuando la oferta es limitada.

IDC prevé que, mientras los rivales más pequeños recortan drásticamente sus envíos o incluso abandonan el mercado, Apple y Samsung aprovecharán para ganar cuota. Esta tendencia podría acelerar la concentración del sector en unas pocas marcas globales, sobre todo en los segmentos de mayor precio.

Para el consumidor europeo, esta dinámica se traduce en un escaparate donde los grandes lanzamientos siguen llegando con regularidad, pero con incrementos de precio respecto a generaciones previas y, en algunos casos, con menos novedades tangibles de lo que cabría esperar dada la subida de coste.

Entre los fabricantes chinos orientados a Android, la situación es más delicada: empresas como Xiaomi u OPPO compiten con fuerza en la gama media, pero arrastran márgenes más ajustados y una exposición significativa a terminales económicos, precisamente los más afectados por el encarecimiento de la memoria.

Reconfiguración del mapa competitivo y del modelo de negocio

Más allá de las cifras de ventas a corto plazo, la crisis de memoria apunta a una reorganización profunda del ecosistema móvil. IDC anticipa procesos de consolidación, fusiones y salidas del mercado entre los actores de menor escala, que tendrán dificultades para asegurar componentes en las mismas condiciones que los grandes grupos.

Al mismo tiempo, se espera un mayor peso de servicios y modelos de uso flexible. En Europa y España ya se observan señales de este cambio con el impulso del reacondicionado, los programas de recompra y los contratos que permiten cambiar de teléfono cada cierto tiempo sin pagar todo el importe de golpe.

Los fabricantes y operadores buscan así alargar el ciclo de vida de los dispositivos y repartir el coste en el tiempo, de forma que la subida del precio de venta no se traduzca automáticamente en una barrera de entrada para el usuario final.

Para el tejido empresarial, especialmente startups y compañías que dependen de flotas de terminales móviles, la situación obliga a replantear sus estrategias de renovación. La extensión de la vida útil, el mantenimiento preventivo y las soluciones de gestión remota de dispositivos ganan peso frente al tradicional reemplazo masivo cada dos o tres años.

A la vez, aparecen oportunidades en nichos como la optimización de aplicaciones para hardware modesto, las plataformas de gestión de inventario de componentes y los servicios que facilitan la reventa y reutilización de smartphones en buen estado.

Perspectivas para 2027 y 2028: recuperación lenta y sin vuelta atrás

Las previsiones a medio plazo de IDC son prudentes. La consultora estima que la estabilización de los precios y la disponibilidad de memoria no llegará, como pronto, hasta mediados de 2027, una vez que las nuevas inversiones en capacidad productiva empiecen a dar frutos y se normalice, en parte, la demanda vinculada a la inteligencia artificial.

En ese horizonte, se contempla un pequeño rebote cercano al 2% en 2027, seguido de una recuperación algo más visible, en torno al 5,2%, en 2028. Sin embargo, el mensaje es claro: aun con crecimiento, el sector no volverá al patrón de expansión de años anteriores, ni en volumen ni en estructura de precios.

La crisis actual actúa como un punto de inflexión que redefine el tamaño real del mercado de smartphones, tanto por el lado de la oferta —limitada por la memoria— como por el de la demanda, condicionada por la pérdida de atractivo del salto generacional frente al coste de renovar.

Para Europa y España, esto se traducirá en un entorno con menos lanzamientos en la gama más barata, ciclos de renovación más largos y un peso creciente de los servicios asociados al móvil. La competencia ya no girará solo en torno a especificaciones técnicas y precio, sino a la propuesta global de valor que cada fabricante y operador ponga sobre la mesa.

El panorama que se dibuja para el mercado de smartphones es el de una industria que deja atrás la etapa de crecimiento casi automático y precios a la baja para entrar en una fase más madura, con menos unidades vendidas, terminales más caros y mayor concentración de actores. En este nuevo contexto, decisiones como alargar la vida útil del móvil, recurrir al reacondicionado o valorar muy bien el salto a un modelo superior se convertirán, tanto en España como en el resto de Europa, en parte del día a día de millones de usuarios.

Soy un apasionado de la tecnología que ha convertido sus intereses «frikis» en profesión. Llevo más de 10 años de mi vida utilizando tecnología de vanguardia y trasteando todo tipo de programas por pura curiosidad. Ahora me he especializado en tecnología de ordenador y videojuegos. Esto es por que desde hace más de 5 años que trabajo redactando para varias webs en materia de tecnología y videojuegos, creando artículos que buscan darte la información que necesitas con un lenguaje entendible por todos.

Si tienes cualquier pregunta, mis conocimientos van desde todo lo relacionado con el sistema operativo Windows así como Android para móviles. Y es que mi compromiso es contigo, siempre estoy dispuesto a dedicarte unos minutos y ayudarte a resolver cualquier duda que tengas en este mundo de internet.