- La vida laboral es el historial oficial de tus altas, bajas y días cotizados en la Seguridad Social y es imprescindible para pensiones, paro y otros trámites clave.

- Puedes descargarla gratis en minutos por Internet (Sede Electrónica, Import@ss, Cl@ve, SMS o apps oficiales) o pedirla por teléfono y recibirla en tu domicilio.

- La vida laboral se complementa con el informe de bases de cotización para calcular con precisión pensiones, prestaciones por desempleo e incapacidades.

- Revisar y corregir errores a tiempo es esencial, ya que la reclamación de cotizaciones prescribe a los 4 años y puede afectar de forma directa a tus futuras prestaciones.

La vida laboral se ha convertido en uno de esos documentos que piden para todo: para el paro, para una hipoteca, para una oposición o incluso en un proceso de divorcio. Sin embargo, mucha gente sigue sin tener claro qué es exactamente, cómo descargarla gratis paso a paso y qué hacer si detecta errores.

A lo largo de esta guía vas a encontrar una explicación clara, detallada y actualizada de todo lo relacionado con el informe de vida laboral: para qué sirve, qué información contiene, cómo conseguirlo online, por teléfono o en papel, cómo influye en tu pensión, qué pasa si has trabajado en el extranjero o si eres autónomo, y cuáles son los plazos legales para corregir fallos en tus cotizaciones.

Qué es exactamente el informe de vida laboral

El informe de vida laboral es un documento oficial emitido por la Tesorería General de la Seguridad Social (TGSS) que recopila, en orden cronológico, todos los periodos en los que has estado dado de alta en el sistema español de Seguridad Social.

No es un simple listado de trabajos: es el historial completo de tus cotizaciones, con cada alta, baja, empresa, tipo de contrato y régimen en el que has figurado. A partir de esos datos el Instituto Nacional de la Seguridad Social (INSS) calcula pensiones, prestaciones de desempleo, incapacidades y otros subsidios.

El informe indica también el número total de días computables para prestaciones económicas, algo clave para saber si cumples los requisitos de jubilación, paro o determinadas ayudas. Ese total es uno de los números más importantes de tu vida profesional.

Hay que tener en cuenta que la información de este documento no incluye los regímenes especiales de funcionarios civiles del Estado, Fuerzas Armadas ni funcionarios de Justicia, ni tampoco los periodos cotizados íntegramente en el extranjero fuera de los acuerdos de coordinación.

Además de servir como consulta, la vida laboral funciona como documento acreditativo: puedes descargarla en PDF, imprimirla y presentarla ante bancos, juzgados, empresas u organismos públicos, y también te permite detectar datos incorrectos o ausentes para reclamarlos.

Diferencias entre vida laboral e informe de bases de cotización

Es muy habitual confundir la vida laboral con el informe de bases de cotización, pero son cosas distintas y se usan para fines diferentes.

La vida laboral recoge los periodos de alta y baja, las empresas en las que has trabajado, el régimen (general, autónomos, agrario, hogar, etc.), el tipo de contrato y el cómputo de días cotizados. En resumen, te dice cuándo y dónde has trabajado y durante cuánto tiempo.

El informe de bases de cotización detalla los importes por los que has cotizado cada mes. Es decir, refleja la base sobre la que la empresa o tú, si eres autónomo, habéis pagado las cotizaciones a la Seguridad Social. Eso se aproxima bastante a tu salario real sujeto a cotización.

Ambos documentos son gratuitos y emitidos por la TGSS, pero si quieres calcular con precisión tu futura pensión, una incapacidad o comprobar qué paro te corresponde, lo ideal es utilizar la vida laboral junto con el informe de bases de cotización.

Para qué sirve la vida laboral en la práctica

La utilidad del informe va mucho más allá de la simple curiosidad. La Seguridad Social y otros organismos lo piden en multitud de trámites que afectan de lleno a tu bolsillo y a tus derechos.

En el ámbito de la Seguridad Social se solicita, entre otros casos, para:

- Prestación por desempleo ante el SEPE.

- Pensión de jubilación, tanto ordinaria como anticipada.

- Incapacidad temporal o permanente.

- Prestaciones por nacimiento y cuidado de menor (maternidad y paternidad).

- Subsidio para mayores de 52 años.

- Pensiones de viudedad y orfandad.

En el ámbito financiero, bancos y entidades de crédito (Santander, BBVA, CaixaBank, Bankinter, etc.) pueden pedirte la vida laboral para valorar tu estabilidad laboral y capacidad de pago antes de concederte:

- Hipotecas.

- Préstamos personales.

- Alquileres con aval bancario.

También es frecuente que la necesites en trámites administrativos y judiciales como:

- Oposiciones y bolsas de empleo público.

- Becas y ayudas de estudio del Ministerio de Educación y otros organismos.

- Renovaciones de residencia y otros trámites de extranjería para personas con NIE.

- Procesos de divorcio en los Juzgados de Primera Instancia.

- Demandas laborales y reclamaciones ante los Juzgados de lo Social.

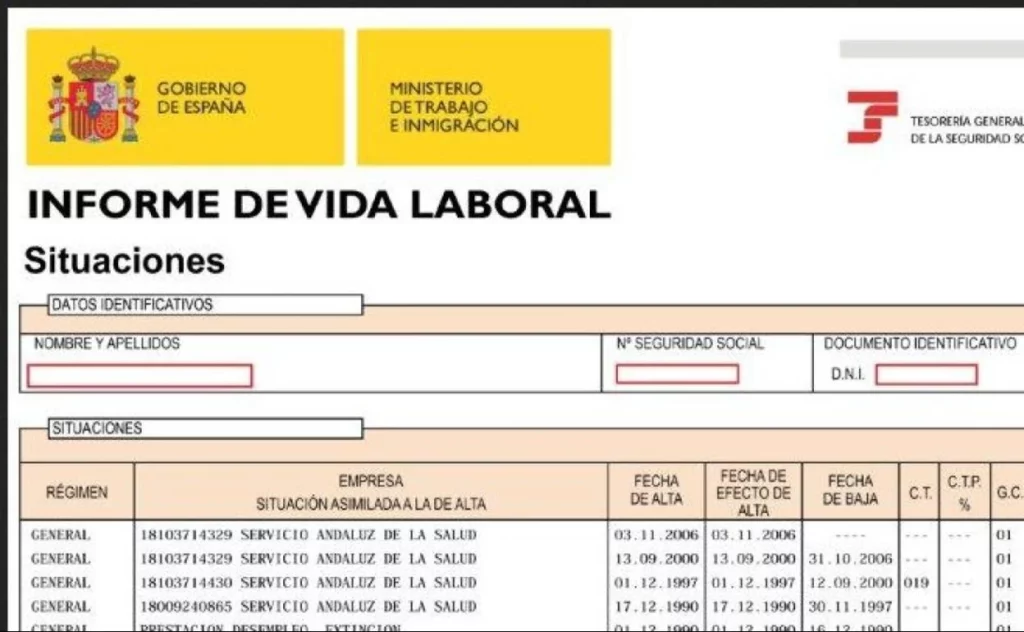

Qué información aparece en tu informe de vida laboral

El documento está estructurado de manera cronológica, línea a línea. Cada anotación hace referencia a una situación de alta o baja en un régimen concreto y a una empresa o situación asimilada al alta.

En cada periodo encontrarás, entre otros, los siguientes datos básicos que conviene revisar con calma porque son la base de tus derechos:

- Régimen en el que se encuadra la cotización (Régimen General, RETA -autónomos-, agrario, hogar, etc.).

- Empresa o situación por la que cotizas: una compañía concreta, prestación por desempleo, vacaciones pagadas no disfrutadas, etc.

- Fecha de alta y día desde el que esa alta produce efectos.

- Fecha de baja y momento a partir del cual cesa la obligación de cotizar.

- Tipo de contrato: jornada completa, parcial, temporal, indefinido, etc.

- Porcentaje de jornada si el contrato es a tiempo parcial.

- Grupo de cotización asociado a tu categoría profesional.

- Número de días en alta durante ese periodo concreto.

Al final del informe aparece el total acumulado de días cotizados, que es el dato que se utiliza para comprobar si cumples mínimos de acceso a prestaciones y para calcular la parte de pensión que te corresponde.

El documento incorpora además un apartado de notas aclaratorias que explican códigos, abreviaturas y situaciones especiales, algo muy útil si no estás familiarizado con el lenguaje de la Seguridad Social.

Códigos, fechas y conceptos clave dentro de la vida laboral

Uno de los puntos que más dudas genera son los diferentes códigos de régimen y la interpretación de las fechas de alta y baja.

Cada anotación incluye un código numérico o alfanumérico que indica el régimen de Seguridad Social al que pertenece ese periodo. Por ejemplo, el Régimen General, el RETA de autónomos, sistemas especiales agrarios o de hogar, etc. Desde 2023, las personas empleadas de hogar se integran plenamente en el Régimen General bajo un código específico que las equipara al resto de trabajadores.

Si en una línea ves que la fecha de baja figura en blanco, significa que el alta sigue activa: continúas trabajando para esa empresa, o sigues registrado como autónomo o en la situación que corresponda. No es un fallo, simplemente indica que el contrato o la actividad están todavía vigentes.

También pueden aparecer periodos solapados, es decir, dos o más anotaciones cuyas fechas se cruzan. Esto suele ocurrir cuando combinas trabajo por cuenta ajena con alta simultánea en el RETA o cuando tienes varios contratos, por ejemplo, a tiempo parcial. Es perfectamente legal y ambas cotizaciones cuentan, aunque la forma en que se integran puede variar según el caso.

Para calcular los días de un tramo concreto no hace falta que los sumes uno a uno: la Seguridad Social ya facilita el cálculo total. No obstante, si quieres revisar un fragmento específico, basta con restar la fecha de alta de la de baja (incluyendo ambos días) y comprobar que coincide con lo que figura en el informe.

Cómo descargar la vida laboral online: métodos disponibles

Con la digitalización de la administración ya no hace falta ir a una oficina para conseguir el informe. Existen varios métodos totalmente gratuitos para descargar la vida laboral en cuestión de minutos.

1. Solicitud por SMS (sin certificado digital)

Es una de las formas más rápidas si no dispones de certificado ni de usuario Cl@ve. Solo necesitas:

- DNI o NIE en vigor.

- Teléfono móvil registrado previamente en la Seguridad Social a tu nombre.

Los pasos básicos son:

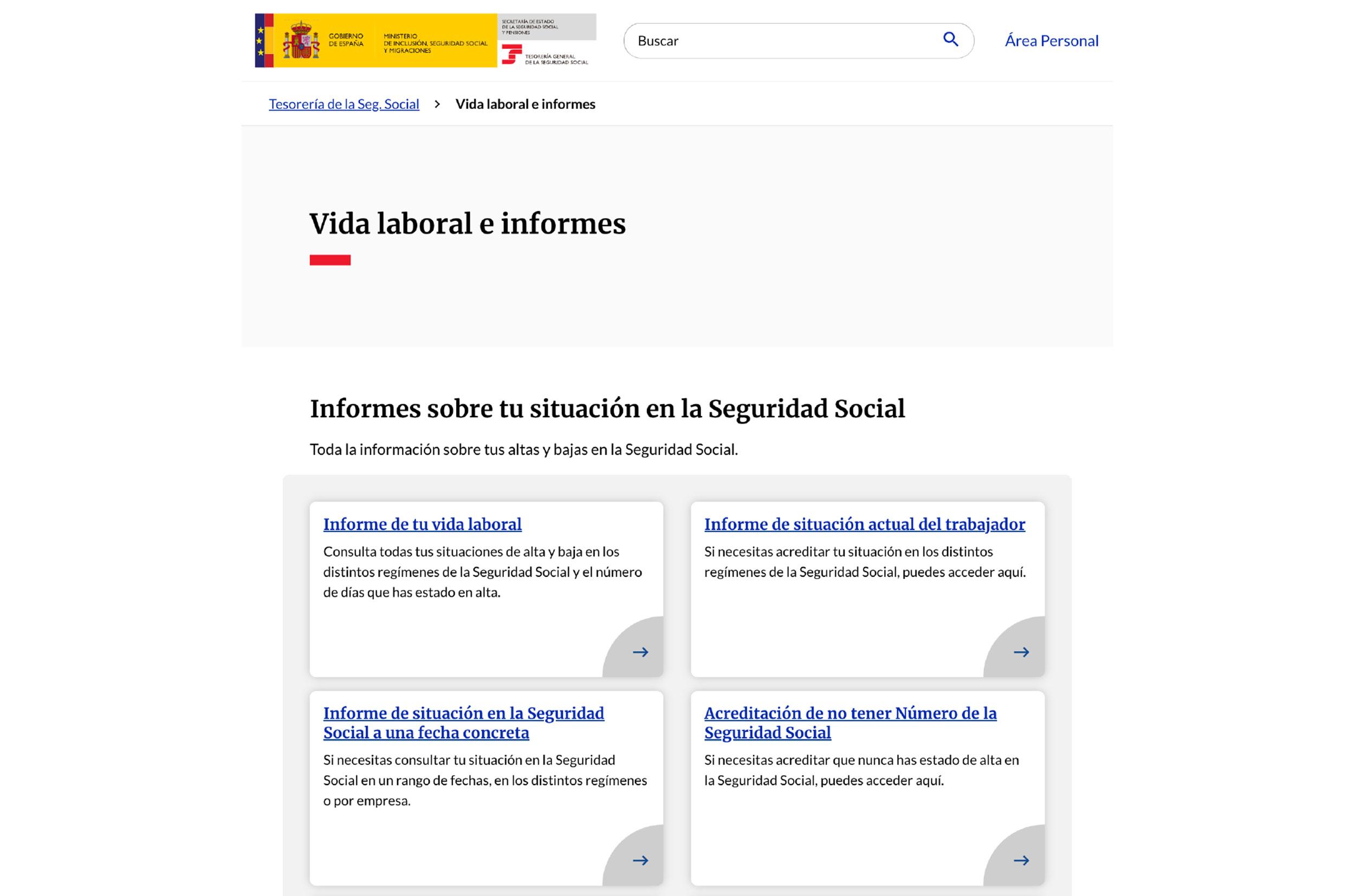

- Acceder a la Sede Electrónica de la Seguridad Social (sede.seg-social.gob.es).

- Entrar en el apartado «Ciudadanos» → «Informes y Certificados» → «Informe de Vida Laboral».

- Elegir la opción de acceso vía SMS.

- Introducir tu DNI/NIE y la fecha de nacimiento.

- Escribir el código que recibirás por SMS en el móvil.

- Descargar el informe en formato PDF.

2. Solicitud con certificado digital o DNI electrónico

Si ya tienes un certificado digital de la FNMT, un DNIe operativo o un certificado admitido por la Seguridad Social, el trámite es aún más sencillo.

Solo tienes que entrar en la Sede Electrónica, seleccionar la opción de acceso con certificado, permitir que el navegador utilice tu certificado y, una vez identificado, descargar el informe directamente. En pocos segundos tendrás tu vida laboral completa en el ordenador.

3. Acceso mediante sistema Cl@ve

El sistema Cl@ve del Gobierno de España te permite identificarte sin necesidad de instalar un certificado en cada dispositivo. Existen dos variantes principales:

- Cl@ve Permanente: usuario y contraseña que puedes usar a diario.

- Cl@ve PIN o Cl@ve móvil: código de un solo uso que se envía a tu móvil.

Con cualquiera de estas modalidades podrás entrar tanto en la Sede Electrónica como en los portales específicos de la TGSS e Import@ss para descargar el informe al momento.

4. Portal y app Import@ss de la TGSS

La TGSS ha centralizado muchos de sus servicios en el portal y la app Import@ss, pensados para hacer trámites desde el móvil o el ordenador de forma muy intuitiva.

A través del portal web puedes acceder con certificado, Cl@ve o SMS. Una vez dentro, encontrarás la opción de consultar y descargar la vida laboral completa o acotarla por empresa, por fechas o por régimen.

La aplicación móvil Import@ss está disponible en Google Play y en la App Store de iOS. Tras descargarla, puedes identificarte con Cl@ve Permanente, con certificado digital (en Android) o mediante SMS. Desde ahí, en unos toques, tendrás el PDF listo en tu dispositivo.

5. App «Tu Seguridad Social»

Además de Import@ss, la Seguridad Social ofrece la app «Tu Seguridad Social», también para iOS y Android, desde la que puedes consultar tu vida laboral, bases de cotización, así como simular tu futura jubilación. Permite el acceso con Cl@ve o certificado digital y es especialmente utilizada por personas que quieren planificar su pensión con datos reales.

6. Solicitud telefónica o envío al domicilio

Si prefieres evitar el canal digital, puedes pedir tu informe por teléfono o solicitar que te lo manden en papel.

La TGSS facilita los números 91 541 02 91 (con coste según tu operador) y 901 50 20 50 para tramitar el envío de la vida laboral a tu domicilio. Por motivos de seguridad, el informe solo se manda al nombre y dirección que constan en sus bases de datos.

El horario de atención telefónica suele ser de lunes a jueves de 9:00 a 18:00 y los viernes de 9:00 a 14:30, excluyendo festivos. El documento llega normalmente en un plazo aproximado de 7 a 10 días hábiles.

Otra posibilidad es pedir el informe desde el portal Import@ss y elegir la opción de recepción en tu domicilio, siempre que la dirección coincida con la registrada en la Seguridad Social.

Vida laboral, jubilación y simulador de pensión

Los días que aparecen en tu vida laboral son la materia prima sobre la que el INSS calcula tu pensión de jubilación. Sin un historial correcto es imposible hacer previsiones fiables.

Para acceder a la pensión contributiva en España se exige un mínimo de años cotizados, que va aumentando progresivamente según lo previsto en la Ley 27/2011. Además, para cobrar el 100% de la base reguladora se requiere un periodo aún más largo de cotización, que también se está elevando de forma gradual.

La base reguladora se obtiene sumando las bases de cotización de los últimos 25 años y dividiéndolas entre 350 mensualidades. Aquí es donde el informe de bases de cotización complementa la vida laboral: esta última te dice cuántos años tienes reconocidos, mientras que las bases te indican cuánto se ha cotizado en cada momento.

Otro concepto clave son las lagunas de cotización, es decir, meses o años en los que no has cotizado (periodos de desempleo sin prestación, trabajos informales, estancias en el extranjero sin convenio, etc.). El sistema integra estas lagunas con unas reglas concretas: los primeros 48 meses se rellenan con la base mínima completa y los siguientes al 50% de dicha base. Cada laguna puede reducir tu futura pensión.

El INSS ofrece un simulador denominado «Tu Seguridad Social – Simulador de Jubilación», accesible desde la Sede Electrónica, que utiliza los datos de tu vida laboral y tus bases para estimar de forma bastante ajustada qué pensión podrías cobrar en diferentes escenarios de edad y años cotizados.

Vida laboral y jubilación anticipada, desempleo e incapacidad

Si estás planteándote jubilarte antes de la edad ordinaria, tu vida laboral será la herramienta clave para ver si cumples las condiciones de jubilación anticipada voluntaria.

Entre los requisitos habituales se encuentra tener un mínimo de años cotizados (por ejemplo, 35 años para ciertas modalidades) y aceptar coeficientes reductores que rebajan la pensión por cada trimestre que adelantes la jubilación. Con el informe en la mano puedes valorar si te compensa esperar unos años más o si ya estás en condiciones ventajosas para dar el paso.

En materia de desempleo, el SEPE utiliza los periodos recogidos en tu vida laboral para calcular tanto la duración como la cuantía de la prestación contributiva. El tiempo que has trabajado en los últimos años condiciona directamente cuántos meses de paro te corresponden.

La cuantía de la prestación se calcula sobre una base reguladora derivada de tus cotizaciones recientes: se cobra el 70% de esa base los primeros 180 días y el 50% a partir de entonces. Por eso resulta tan importante cotejar tu vida laboral con las bases de cotización si sospechas que algo no cuadra.

En cuanto a la incapacidad permanente, cada grado (parcial, total, absoluta, gran invalidez) exige un número mínimo de días cotizados, en función también de la edad del solicitante. El INSS contrasta esos requisitos directamente con lo que figura en tu vida laboral, de modo que un error o un periodo que falte puede suponer retrasos o incluso la denegación de una prestación que en realidad te corresponde.

Trabajos en el extranjero, convenios y totalización de periodos

Si has trabajado fuera de España es fundamental entender cómo se integran esos años en tu historial para efectos de jubilación u otras prestaciones.

En el ámbito de la Unión Europea, el Reglamento (CE) 883/2004 permite totalizar los periodos cotizados en distintos países: Alemania, Francia, Italia, etc. Eso significa que puedes sumar años cotizados en varios Estados miembros para alcanzar el mínimo exigido en España.

Por ejemplo, una persona que ha cotizado 8 años en Alemania y 7 en España puede totalizar esos 15 años para cumplir el requisito español de acceso a la pensión contributiva. Cada país pagará la parte proporcional de la pensión según sus propias normas.

Fuera de la UE, España mantiene convenios bilaterales de Seguridad Social con numerosos países, entre ellos Marruecos, Ecuador, Colombia, Argentina o Brasil. Estos acuerdos permiten, en términos generales, sumar periodos de cotización de ambos países de forma similar, aunque con reglas específicas.

Si has trabajado en un país con convenio, tendrás que gestionar el reconocimiento de esos años ante el INSS, aportando certificados de cotización del país de origen. Es un trámite más delicado, por lo que conviene pedir cita y asesorarte bien.

Vida laboral de autónomos, empleados de hogar y otros colectivos

El Régimen Especial de Trabajadores Autónomos (RETA) tiene peculiaridades que se reflejan de manera muy clara en la vida laboral.

Un autónomo puede darse de baja y alta en el RETA varias veces a lo largo de su carrera. Cada pausa aparece como un periodo sin cotización que puede perjudicar sensiblemente la futura pensión si se prolonga demasiado. En la vida laboral verás esos «huecos» entre altas y bajas.

Los tramos en los que has disfrutado de la tarifa plana o de reducciones de cuota no aparecen con un código distinto, pero sí suelen implicar bases de cotización más bajas. Eso se traduce en una base reguladora menor, y por tanto, en pensiones potencialmente más reducidas si mantienes esos importes mínimos durante muchos años.

Los autónomos societarios, que cotizan en el RETA como administradores de una sociedad limitada, pueden tener a la vez registros en el Régimen General (como trabajadores de la empresa) y en el RETA (como administradores). La vida laboral mostrará ambos periodos, y todos contarán para el cómputo total, aunque con reglas específicas en el cálculo de prestaciones.

En el caso de los colaboradores familiares de un autónomo (cónyuge, hijos mayores de 16 años, etc.), estos figuran con su propio número de afiliación pero bajo el régimen de autónomos, con sus respectivas altas y bajas reflejadas en el informe.

Desde el 1 de enero de 2023, el Sistema Especial de Empleados del Hogar se ha integrado completamente en el Régimen General en virtud del Real Decreto-ley 16/2022. Esto significa que las personas que trabajan en el servicio doméstico aparecen ahora con un código específico dentro del Régimen General y han ganado derechos como acceso al paro, cobertura de incapacidad temporal desde el primer día y cotización plena para la jubilación.

Vida laboral en divorcios, viudedad, orfandad y ERTE

Pocas personas son conscientes de que la vida laboral puede jugar un papel relevante en procesos de divorcio. Los Juzgados de Primera Instancia suelen utilizarla para analizar la evolución profesional de cada cónyuge, valorar si uno de ellos dejó su carrera para dedicarse al cuidado de la familia y determinar, en su caso, una pensión compensatoria.

En estos procedimientos también resulta muy útil acompañar el informe de vida laboral con el de bases de cotización, de forma que no solo se vea cuánto tiempo ha trabajado cada uno, sino también los niveles de ingresos a lo largo de los años.

Cuando fallece un trabajador, el INSS examina su vida laboral para calcular si sus familiares tienen derecho a pensión de viudedad y de orfandad. En la viudedad, se comprueba que la persona fallecida estuviera en alta o en situación asimilada al alta y que hubiera cotizado, por ejemplo, al menos 500 días en los últimos cinco años, entre otros requisitos.

En el caso de la pensión de orfandad, los hijos menores de 21 años (o menores de 25 si estudian o, en algunos supuestos, con discapacidad) tienen derecho a una prestación calculada sobre la base reguladora del progenitor fallecido, que se deriva precisamente de sus cotizaciones.

Durante y después de la pandemia de COVID-19, surgieron muchas dudas sobre cómo se reflejan los periodos de ERTE en la vida laboral. En estos casos, la situación es clara: mientras dura un ERTE sigues dado de alta en la Seguridad Social, de forma que esos meses aparecen en el informe y cuentan para pensiones y desempleo.

Lo que puede variar es la base de cotización en esos periodos, que en algunos casos fue inferior, lo que puede influir ligeramente en la base reguladora. Para analizarlo con precisión, hay que comparar la vida laboral con el informe de bases de cotización correspondiente a esos meses concretos.

Alta en Seguridad Social, fraudes y uso probatorio del informe

El artículo 139 del Real Decreto Legislativo 8/2015 obliga a las empresas a dar de alta a sus trabajadores en la Seguridad Social desde el primer día, incluso antes de que empiecen a prestar servicios efectivos.

No hacerlo constituye una infracción grave según la LISOS, sancionable con multas que pueden ir aproximadamente desde algo más de 600 euros hasta superar los 6.000 euros por cada persona no afiliada correctamente.

La vida laboral se utiliza como prueba en casos de despido improcedente, reclamaciones de salarios, demandas por falta de alta o cotización y procedimientos ante la Inspección de Trabajo. Si tu contrato no aparece en el informe o figuran fechas erróneas, estás ante un indicio claro de que algo no se está haciendo bien.

Debes tener cuidado también con las webs que se aprovechan de la confusión para cobrar por un documento que es siempre gratuito. Algunas señales de alerta son:

- Páginas que solicitan datos bancarios o de tarjeta para descargar la vida laboral.

- Correos electrónicos que se hacen pasar por la Seguridad Social pero proceden de dominios extraños.

- Formularios alojados en direcciones que no terminan en .gob.es.

- Llamadas donde te piden el PIN o la contraseña de tu Cl@ve.

Para evitar riesgos, solicita siempre tu vida laboral desde la Sede Electrónica oficial (www.sede.seg-social.gob.es) o desde los portales y apps reconocidos de la TGSS.

Cómo corregir errores en la vida laboral y plazos de prescripción

No es raro que aparezcan errores en el informe: periodos que faltan, fechas mal consignadas, regímenes equivocados o empresas que no han comunicado correctamente el alta o la baja.

Si detectas cualquier anomalía, conviene actuar cuanto antes. Los pasos básicos para corregir un error son:

- Reunir documentación que acredite la situación real: contratos, nóminas, certificados de empresa, recibos de autónomos, TC2, etc.

- Solicitar cita previa en una oficina de la TGSS o utilizar los canales electrónicos habilitados para reclamaciones.

- Presentar una reclamación formal describiendo el error y aportando todos los documentos de prueba.

- Esperar a que la TGSS abra un expediente, revise la información y, en su caso, rectifique el informe.

Es crucial tener presente que la acción para reclamar cotizaciones no ingresadas prescribe a los 4 años desde la fecha en que debieron haberse pagado. Si una empresa no te dio de alta hace, por ejemplo, 8 o 10 años y no hay actuaciones que hayan interrumpido esa prescripción, puede ser muy difícil regularizar ese periodo.

Por eso se recomienda revisar la vida laboral de forma periódica: cuanto antes detectes un fallo, más posibilidades tendrás de que la Seguridad Social obligue a la empresa a corregir y abonar las cotizaciones pendientes.

En cuanto a la actualización, cuando una empresa comunica un alta o una baja, el registro suele tardar entre 24 y 72 horas en reflejarse. Si pasados tres días laborables tu nueva relación laboral no aparece, conviene hablar con la empresa y, si no obtienes una respuesta convincente, plantear una reclamación ante la TGSS o la Inspección de Trabajo.

Quién debería revisar su vida laboral con más frecuencia

Aunque cualquier persona que haya trabajado alguna vez en España puede y debe consultar su vida laboral cuando lo necesite, hay perfiles para los que resulta especialmente recomendable realizar una revisión periódica.

Entre ellos se encuentran:

- Trabajadores por cuenta ajena, para comprobar que su empresa les mantiene correctamente dados de alta y cotiza por la base adecuada.

- Autónomos en el RETA, para controlar que no haya huecos no deseados entre altas y bajas.

- Empleados del hogar, a fin de verificar que el empleador cumple las nuevas obligaciones desde enero de 2023.

- Personas extranjeras con NIE, que necesitan acreditar su historial laboral para trámites de residencia o nacionalidad.

- Trabajadores retornados del extranjero, que deben gestionar la totalización de periodos cotizados fuera de España.

- Personas cercanas a la jubilación, que quieren planificar con precisión su pensión usando el simulador del INSS.

- Familiares de un fallecido, para tramitar pensiones de viudedad y orfandad.

Antes de solicitar la vida laboral por primera vez conviene tener a mano una pequeña lista de comprobación: DNI o NIE vigente, teléfono móvil registrado en la Seguridad Social, usuario Cl@ve activo (recomendable), certificado digital instalado si piensas usarlo, la app oficial que prefieras (Import@ss o Tu Seguridad Social) y un lector de PDF para poder abrir el documento sin problemas en tu dispositivo.

La vida laboral es, en definitiva, el espejo de tu trayectoria profesional en el sistema español: un historial que sirve para cobrar el paro, la jubilación, una incapacidad, una hipoteca o una beca, y también para defender tus derechos ante empresas, bancos o juzgados. Revisarla con cierta frecuencia, contrastarla con el informe de bases de cotización y reaccionar rápido ante cualquier error puede marcar la diferencia entre disfrutar de todas las prestaciones que te corresponden o perder miles de euros por cotizaciones mal registradas o directamente inexistentes.

Redactor especializado en temas de tecnología e internet con más de diez años de experiencia en diferentes medios digitales. He trabajado como editor y creador de contenidos para empresas de comercio electrónico, comunicación, marketing online y publicidad. También he escrito en webs de economía, finanzas y otros sectores. Mi trabajo es también mi pasión. Ahora, a través de mis artículos en Tecnobits, intento explorar todas las novedades y nuevas oportunidades que el mundo de la tecnología nos ofrece día a día para mejorar nuestras vidas.