- Las transferencias SEPA en euros con ING suelen ser gratuitas o muy baratas, rápidas y con pocas restricciones.

- Fuera de SEPA y con cambio de divisa, ING aplica comisión de emisión, gastos SWIFT y un margen en el tipo de cambio cercano al 3 %.

- Existen límites online de 15.000 € y obligaciones legales (Modelo S1) para movimientos elevados que afectan a ciertas operaciones.

- Para envíos internacionales en otras divisas, servicios como Wise suelen ser más transparentes, rápidos y económicos que ING.

Si tienes cuenta en ING y quieres enviar dinero al extranjero, es normal que te surjan dudas: cuánto cuesta realmente una transferencia internacional, cuánto tarda en llegar y qué límites existen. Aunque ING es conocido por sus cuentas sin comisiones en la operativa diaria, las transferencias internacionales no siempre funcionan igual que una transferencia nacional.

La clave está en distinguir bien entre transferencias dentro de la zona SEPA, transferencias fuera de SEPA mediante la red SWIFT y operaciones con cambio de divisa. Dependiendo del destino, del importe y de la moneda, una transferencia puede salirte gratis, costarte una comisión fija o incluir un sobrecoste menos visible en el tipo de cambio.

En esta guía repasamos cómo funcionan las transferencias internacionales en ING, qué comisiones pueden aplicarse, qué plazos debes esperar, qué límites existen y cuándo puede interesarte comparar con alternativas como Wise, Revolut u otros proveedores especializados.

Qué es una transferencia internacional en ING

Una transferencia internacional es cualquier envío de dinero desde tu cuenta de ING a una cuenta ubicada fuera de España. Sin embargo, no todas se tratan igual. Para el banco, no es lo mismo enviar euros a Francia que mandar dólares a Estados Unidos o libras a Reino Unido.

La primera gran diferencia está en si el país de destino pertenece o no a la zona SEPA. La zona SEPA, o Zona Única de Pagos en Euros, incluye a los países de la Unión Europea y a otros estados asociados que comparten normas comunes para pagos en euros. Dentro de este espacio, las transferencias suelen ser rápidas, baratas y muy parecidas a una transferencia nacional.

Fuera de SEPA, la operación suele hacerse mediante la red SWIFT. Aquí entran en juego bancos intermediarios, gastos de red, posibles comisiones del banco receptor y, si hay cambio de divisa, un tipo de cambio aplicado por la entidad. Por eso, las transferencias fuera de SEPA suelen ser más caras y menos previsibles.

Transferencias dentro de la zona SEPA

Las transferencias SEPA son el escenario más favorable para los clientes de ING. Si envías euros a otra cuenta situada dentro de la zona SEPA, lo habitual es que la operación no tenga comisión desde cuentas como la Cuenta NÓMINA o la Cuenta NoCuenta.

En la práctica, esto significa que puedes enviar dinero a países como Francia, Alemania, Italia, Portugal, Países Bajos o Bélgica de forma muy similar a como harías una transferencia nacional. El destinatario recibe euros, no hay conversión de divisa y el proceso está muy estandarizado.

En general, ING permite hacer transferencias SEPA ordinarias sin coste en importes habituales. Para cantidades elevadas pueden aplicarse condiciones específicas, por lo que conviene revisar siempre la pantalla de confirmación antes de firmar la operación. Ahí verás si se cobra alguna comisión y cuándo se ejecutará el pago.

También existen las transferencias inmediatas SEPA, que permiten que el dinero llegue en cuestión de segundos si el banco receptor admite este sistema. Son muy útiles cuando necesitas que el destinatario reciba el dinero al momento, aunque pueden estar sujetas a límites de importe.

Transferencias internacionales fuera de SEPA

Cuando el destino está fuera de la zona SEPA, la cosa cambia. En estos casos, ING puede usar la red SWIFT, un sistema internacional que conecta bancos de distintos países para procesar pagos transfronterizos.

Este tipo de transferencia puede implicar varios costes. Por un lado, está la comisión de emisión que cobra ING por tramitar la operación. Por otro, pueden aparecer gastos de bancos intermediarios, especialmente si el dinero pasa por varias entidades antes de llegar al banco final. Además, el banco receptor también podría aplicar su propia comisión al beneficiario.

En una transferencia SWIFT suele haber distintas modalidades de reparto de gastos. La más habitual es SHA, donde el ordenante paga los costes de su banco y el destinatario asume los gastos de intermediarios o del banco receptor. También puede existir la modalidad OUR, en la que tú pagas todos los gastos para intentar que el beneficiario reciba el importe íntegro.

El problema es que, incluso eligiendo una modalidad concreta, el coste final puede no ser tan transparente como en una transferencia SEPA. Por eso, antes de enviar dinero fuera de Europa, conviene revisar muy bien la comisión visible, los posibles gastos de red y el importe estimado que recibirá el destinatario.

El coste oculto del tipo de cambio

Uno de los puntos más importantes en las transferencias internacionales es el tipo de cambio. Si envías dinero en euros pero el destinatario recibe otra divisa, como dólares, libras o francos suizos, el banco debe convertir el dinero.

El problema es que el tipo de cambio que aplica un banco no siempre coincide con el tipo medio de mercado que ves en Google o en páginas financieras. Normalmente, la entidad añade un margen. Ese margen no aparece siempre como una comisión separada, pero afecta directamente a la cantidad que recibe la otra persona.

Por ejemplo, si envías 1.000 euros a una cuenta en dólares, una diferencia aparentemente pequeña en el tipo de cambio puede suponer que el destinatario reciba bastante menos dinero. En importes pequeños quizá no se nota demasiado, pero en transferencias grandes o recurrentes puede convertirse en un coste importante.

Por eso se habla muchas veces de comisión oculta. No es que el banco no informe del cambio aplicado, sino que el coste está integrado en el tipo de cambio. Para comparar bien, no basta con mirar la comisión fija: hay que fijarse en cuánto dinero exacto llegará al destinatario después de convertir la divisa.

Cuánto tarda una transferencia internacional con ING

Los plazos dependen mucho del tipo de transferencia. Dentro de SEPA, una transferencia ordinaria en euros suele llegar el mismo día hábil o al siguiente, según la hora a la que la ordenes y la hora de corte del banco. Si es inmediata, puede llegar en segundos.

Fuera de SEPA, los plazos son más amplios. Una transferencia SWIFT puede tardar entre dos y cinco días hábiles, aunque en algunos casos puede demorarse más. El tiempo final depende del país de destino, la moneda, los bancos intermediarios, los controles de seguridad y los festivos bancarios en cada país.

También puede haber retrasos si la operación activa controles adicionales. Esto puede ocurrir cuando el importe es elevado, cuando el destino es poco habitual, cuando hay incoherencias en los datos del beneficiario o cuando el banco necesita comprobar el origen de los fondos.

Por eso, si necesitas que el dinero llegue en una fecha concreta, es mejor no apurar. En pagos importantes, como reservas, matrículas, compras internacionales o ayuda familiar urgente, conviene hacer la transferencia con margen suficiente.

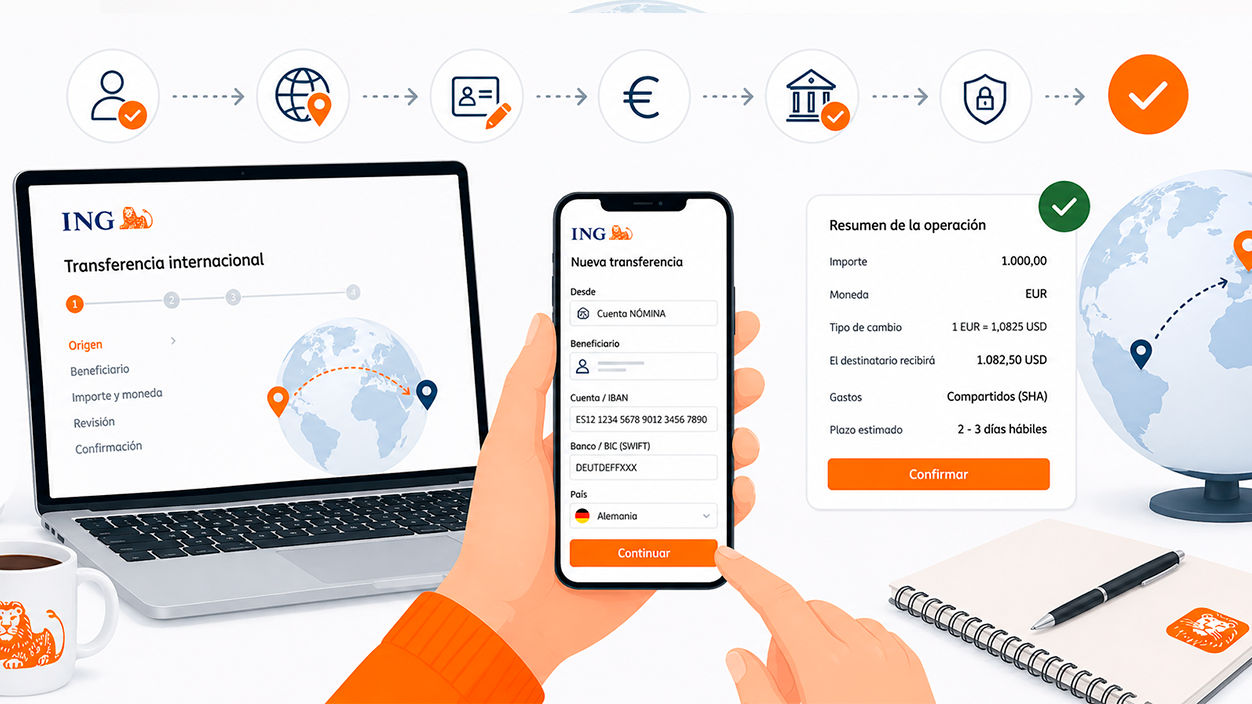

Cómo hacer una transferencia internacional desde ING

El proceso para hacer una transferencia desde ING suele ser bastante sencillo. Puedes iniciar la operación desde la app o desde la web, entrando en tu área de cliente y accediendo al apartado de transferencias.

Primero tendrás que seleccionar la cuenta de origen. Después deberás introducir los datos del beneficiario: nombre completo, país, número de cuenta o IBAN si corresponde, y código SWIFT/BIC del banco receptor cuando sea necesario. Es fundamental revisar estos datos con calma, porque un error puede provocar retrasos, devoluciones o incluso costes adicionales.

Luego tendrás que indicar el importe, la moneda y el concepto de la transferencia. Si la operación implica cambio de divisa, revisa el tipo de cambio aplicado y el importe estimado que recibirá el destinatario. También tendrás que seleccionar quién asume los gastos si se trata de una transferencia SWIFT.

Antes de confirmar, ING te mostrará un resumen de la operación. Ese resumen es clave: ahí debes comprobar importe, divisa, comisiones, datos del beneficiario y plazo estimado. Si todo está correcto, podrás firmar la transferencia con el método de seguridad que tengas configurado, como Validación Móvil, SMS o biometría.

Límites y controles de seguridad

ING puede aplicar límites a las transferencias por motivos de seguridad. Estos límites pueden variar según el tipo de cuenta, el canal utilizado, el importe y el perfil del cliente. En operaciones online, es habitual que existan topes diarios o controles adicionales si el importe supera ciertas cantidades.

Además, las entidades bancarias están obligadas a cumplir la normativa contra el blanqueo de capitales y la financiación del terrorismo. Esto significa que pueden pedir documentación adicional para justificar el origen del dinero o el motivo de una transferencia.

Por ejemplo, si recibes o envías una cantidad elevada, si el movimiento no encaja con tu actividad habitual o si se trata de una operación internacional poco frecuente, el banco puede solicitar nóminas, contratos, facturas, escrituras, justificantes fiscales o extractos de otras cuentas.

Esto no significa necesariamente que hayas hecho algo mal. Forma parte de los controles que los bancos deben aplicar. Aun así, puede resultar incómodo si el dinero queda retenido temporalmente mientras se revisa la documentación. Por eso, en transferencias importantes, conviene tener preparados los justificantes.

ING frente a Wise, Revolut y otros servicios especializados

ING puede ser una opción muy cómoda si ya tienes la cuenta y la transferencia es en euros dentro de SEPA. En ese caso, el coste suele ser bajo o directamente cero, la operación se hace desde tu banco habitual y no necesitas abrir una cuenta en otra plataforma.

Sin embargo, para transferencias fuera de SEPA o con cambio de divisa, servicios como Wise, Revolut u otros proveedores especializados suelen ser más competitivos. Su gran ventaja está en la transparencia del tipo de cambio y en que muchas veces usan redes locales para mover el dinero, evitando parte de los costes de SWIFT.

Wise, por ejemplo, suele mostrar desde el principio la comisión exacta, el tipo de cambio aplicado y el importe que recibirá el destinatario. Revolut también puede ser interesante para determinados perfiles, sobre todo si ya usas la app y haces cambios de divisa con frecuencia.

La comparación debe hacerse caso por caso. Lo importante no es solo la comisión de salida, sino el resultado final: cuánto pagas tú y cuánto recibe realmente la otra persona. Si ING cobra una comisión baja pero aplica un cambio peor, puede salir más caro que una alternativa aparentemente más cara pero con mejor tipo de cambio.

Consejos antes de enviar dinero al extranjero con ING

Antes de confirmar una transferencia internacional, revisa todos los datos del beneficiario. Un IBAN incorrecto, un código SWIFT mal escrito o un nombre que no coincide con el titular pueden provocar retrasos y complicaciones.

Comprueba también si el envío es SEPA o SWIFT. Esta diferencia cambia por completo el coste, el plazo y el nivel de información disponible. Si estás enviando euros dentro de Europa, probablemente no tengas mayor problema. Si estás enviando dinero a otro continente o en otra moneda, analiza la operación con más calma.

Mira siempre el importe final que recibirá el destinatario. No te quedes solo con la comisión visible. En operaciones con divisa, el tipo de cambio puede pesar más que la comisión fija.

Guarda el justificante de la transferencia. Puede ser útil si el destinatario no recibe el dinero a tiempo, si el banco solicita explicaciones o si necesitas demostrar el pago ante una empresa, universidad, administración o familiar.

Y, por último, compara. Para pagos pequeños y puntuales quizá la comodidad de ING compense. Pero si vas a enviar cantidades altas o hacer transferencias internacionales de forma recurrente, dedicar cinco minutos a comparar con Wise, Revolut u otros servicios puede ahorrarte bastante dinero.

ING es una buena opción para transferencias en euros dentro de la zona SEPA. En ese escenario, suele ofrecer una operativa sencilla, rápida y sin comisiones relevantes. Para enviar dinero a otra cuenta europea, especialmente si no hay cambio de divisa, puede ser más que suficiente.

La situación cambia cuando hablamos de transferencias fuera de SEPA o en una moneda distinta al euro. Ahí pueden aparecer comisiones de emisión, gastos de red, bancos intermediarios y márgenes en el tipo de cambio. El coste total puede ser bastante superior al que parece a primera vista.

Por eso, la mejor estrategia es sencilla: usa ING cuando la transferencia sea SEPA, en euros y sin complicaciones; compara alternativas cuando haya divisa, destino internacional fuera de Europa o importes elevados. Así podrás elegir en cada caso la opción más barata, rápida y segura.

Soy un apasionado de la tecnología que ha convertido sus intereses «frikis» en profesión. Llevo más de 10 años de mi vida utilizando tecnología de vanguardia y trasteando todo tipo de programas por pura curiosidad. Ahora me he especializado en tecnología de ordenador y videojuegos. Esto es por que desde hace más de 5 años que trabajo redactando para varias webs en materia de tecnología y videojuegos, creando artículos que buscan darte la información que necesitas con un lenguaje entendible por todos.

Si tienes cualquier pregunta, mis conocimientos van desde todo lo relacionado con el sistema operativo Windows así como Android para móviles. Y es que mi compromiso es contigo, siempre estoy dispuesto a dedicarte unos minutos y ayudarte a resolver cualquier duda que tengas en este mundo de internet.